Arjantin borçlarının yeniden yapılandırılması - Argentine debt restructuring

Arjantin borçlarının yeniden yapılandırılması bir süreç Borçların yeniden yapılandırılması tarafından Arjantin 14 Ocak 2005'te başladı ve ödemenin% 76'sının yeniden başlamasına izin verdi. ABD$ 82 milyar devlet tahvilleri 2001 yılında temerrüde düşmüş en kötü ekonomik kriz Ulusun tarihinde. 2010'da ikinci bir borç yeniden yapılandırması, bir tür geri ödeme kapsamındaki tahvillerin yüzdesini% 93'e getirdi. uzatma kaldı.[1][2] Yeniden yapılanmaya katılan tahvil sahipleri, nominal değerin yaklaşık% 30'u ve ertelenmiş ödeme koşulları tutarında geri ödemeye karar verdi ve zamanında ödenmeye başladı; Neredeyse değersiz tahvillerinin değeri de yükselmeye başladı.[3][4][5] Tahvil sahiplerinin kalan% 7'si daha sonra tamamen geri ödendi, sağcı ABD'ye bağlı lider Mauricio Macri Aralık 2015'te iktidara geldikten kısa bir süre sonra.[6]

Yeniden yapılanma sürecinin bir parçası olarak Arjantin, geri ödemelerin bir New York şirkettir ve Amerika Birleşik Devletleri yasalarına tabidir. Uzatılmış tahvil sahipleri, uzlaşmadaki Arjantin devlet varlıklarına el koyamayacaklarını fark ettiler.[7] ancak Arjantin'in erteleme durumları sağlamayı ihmal ettiğini ve bunun yerine tüm tahvillerin geri ödenebilir olduğunu düşündüğünü fark etti. pari passu Tahvil sahipleri arasında tercihli muameleyi engelleyen (eşit) terimler. Uzatma tahvil sahipleri bu nedenle bir ihtiyati tedbir 2012'de, Arjantin'in% 7'lik bekletmeleri aynı anda ödenmesi gereken tutarlarının tamamını ödemedikçe, yeniden müzakere edilen tahvillerin% 93'ünü geri ödemesini yasakladı. Anlaşma ile birlikte gelecekteki tekliflere ilişkin haklar ("RUFO") maddesi, yeniden müzakere edilen tahvil sahiplerinin% 93'ünün% 7 gecikme ödemeden ödenemeyeceği bir kilitlenme yarattı, ancak bekletmelere yapılacak herhangi bir ödeme potansiyel olarak (Arjantin'e göre)% 93'lük vadesi gelen geri ödemeyi tetikleyecektir. tam değerde; Arjantin'in karşılayamayacağı yaklaşık 100 milyar dolarlık bir miktar.[8] Mahkemeler, Arjantin'in anlaşmayı kendisi hazırladığı ve önermek istediği şartları seçtiği için, artık şartların mantıksız veya adaletsiz olduğunu iddia edemeyeceğine ve ihtiyati tedbir olmadığı için egemenlik statüsü öne sürülerek bunun çözümlenemeyeceğine karar verdi. egemen varlıkları etkiledi, ancak Arjantin'in geri ödemeleri yaparken herhangi bir tahvil sahiplerine diğer gruplara tercihli muamele etmemesi gerektiğine karar verdi.

Daha sonra, Arjantin bazı alacaklılara geri ödeme yapmak istese de, karar Arjantin'in bunu yapmasını engelledi, çünkü ertelemeler de dahil olmak üzere tüm alacaklıları geri ödemeye zorlanmak 100 milyar dolar civarında olacaktı. Bu nedenle ülke şu şekilde kategorize edildi: seçici varsayılan tarafından Standard & Poor's ve kısıtlı varsayılan olarak Fitch.[9][10] Karar, New York yasası Arjantin tahvillerini etkiledi; Arjantin tahvilleri Buenos Aires ve Avrupa hukuku etkilenmedi.[11][12]

Önerilen çözümler aramayı içerir feragat RUFO maddesinin tahvil sahiplerinden veya RUFO şartının 2014 sonunda sona ermesini beklediğinden.[8] İkilem, küçük bir azınlığın, ödeme aczine düşen bir ülkenin başka türlü kararlaştırılmış bir borç yeniden yapılandırmasını engelleyebilme kabiliyetine ilişkin uluslararası endişelere yol açtı,[8] ve buna yol açan karar eleştirildi.[13]

Medya, temerrüdün 2016'nın başlarında ana tahvil sahiplerine yapılan ödemelerle sona erdiğini yaygın olarak bildirmesine rağmen, Mauricio Macri başkanlığı, temerrüde düşen birkaç yüz milyon dolarlık temerrütlü tahvil ödenmemiş kaldı ve bu da davaların devam etmesine neden oldu. Kasım 2016'da Arjantin, 475 milyon ABD doları tutarında ek alacaklılarla anlaştığını açıkladı.[14]

Arjantin varsayılan yine 22 Mayıs 2020 tarihinde alacaklılarına vade tarihinde 500 milyon dolar ödeyemeyerek. 66 milyar dolarlık borcunun yeniden yapılandırılması için görüşmeler devam ediyor.[15]

Genel Bakış

Arjantin mali krizi

Etrafında 1998-2002, Arjantin ekonomisi şiddetli gitti durgunluk. 26 Aralık 2001'de Arjantin, toplamda ABD$ 93 milyar dış borç; yaklaşık 81,8 milyar dolarlık tahvil varsayılan Bu üç yıllık dönemde% 51 ihraç edildi.[16] Dış yatırım ülkeden kaçtı ve Arjantin'e yönelik sermaye akışı 2001'den 2003'e kadar neredeyse tamamen durdu (ancak daha sonra düzeldi).[17] Para Döviz kuru (önceden sabit bir 1'e 1 eşitlik arasında Arjantin pesosu ve Amerikan Doları ) oldu yüzen ve peso değeri düşürülmüş hızla yaklaşık 4'e 1, şişirme 2002'de% 40'ın üzerine çıktı ve reel GSYİH'de% 11 düşüş.[1]

Büyük ölçekli Borçların yeniden yapılandırılması yüksek faizli tahviller ödenemez hale geldiğinden acilen ihtiyaç duyuldu. Arjantin hükümeti, ciddi zorluklarla karşılaştı. yeniden finansman ancak borcu. Alacaklılar (çoğu İspanya, İtalya, Almanya, Japonya, Amerika Birleşik Devletleri ve diğer ülkelerdeki özel vatandaşlar) yatırım onların tasarruf ve emeklilik emeklilik borç içinde tahviller ) temerrüdü kınadı; bu, etkilenen tahvil sahiplerinin yaklaşık dörtte birini oluşturduğu tahmin edilen Arjantin'den tahvil sahiplerini içeriyordu.[18]

Ekonomik iyileşme sonunda Arjantin'in 2005 ve 2010'da büyük ölçekli borç takasları sunmasına izin verdi; ilki tahvillerin% 76'sını temerrütten çıkardı ve ikincisi,% 91,3'ü.[1] Borç borsalarının şartları tüm özel tahvil sahipleri tarafından kabul edilmedi; Temerrüde düşmüş tahvillerin yaklaşık% 7'sinin sahipleri - "gecikmeler" olarak bilinir - tam geri ödeme arayışına devam etti. IMF Başlangıçta, Arjantin'in Ocak 2006'da IMF'ye toplu geri ödemesine kadar bekletmeler için lobi yaptı. Bu grubun yaklaşık üçte birini temsil eden dünya çapındaki bireysel alacaklılar, temerrüdün ardından geri ödeme almak için seferber oldu. Bunların en önemlileri arasında İtalyan bir perakende bono sahipleri birliği olan Task Force Argentina; ve özel bir ABD perakende bonosu sahibi olan Mark Botsford; ve Kenneth Dart 2001 yılında 120 milyon dolara satın alınan tahviller için 2003 yılında 724 milyon dolar ödenmesi için dava açamadı.[19] Dart, 1994 yılında ABD vatandaşlığından vazgeçti. Vergi kaçakçılığı amaçları ve Arjantin'deki çıkarları, vergi kaçırma 2013 yılında masraflar.[20] İtalyan vatandaşları, 1990'larda ülkelerindeki bankalar 14 milyar dolarlık tahvil satın aldıklarında ve daha sonra onları yaklaşık yarım milyon yatırımcıya yeniden sattıklarında Arjantin tahvillerinde en büyük yabancı perakende yatırımcı grubu haline gelmişlerdi; büyük çoğunluk ilk takası reddetti, ancak ikinciyi kabul etti.[21]

Arka plan ve uzatma sorunu

Temerrüt durumunda, Arjantin'in tahvil sahipleri, tahvillerinin nominal değerinin% 100'ünün geri ödenmesi için dava açtı.[6][22][23] Tahvil sahipleri arasında akbaba fonları, kim vardı spekülatif olarak tahvillerin toplam değerinin 1,3 milyar ABD Dolarını satın aldı. ikincil piyasa 2001 temerrüdünden sonra dolar için sent için.[5][24] Akbaba fonlarının da büyük miktarda kredi temerrüt takasları (CDS) Arjantin tahvillerine karşı. Bu, yalnızca Arjantin'e karşı bir temerrüdü tetiklemek için başka bir teşvik yarattı; aynı zamanda tahvillerin değerini de zayıflatmaktır, çünkü temerrüde düşen tahviller aşırı derecede düşük değerlere düşerse, CDS daha yüksek bir oranda ödeme yapacaktır.[24]

Akbaba fonları, tam olarak ödeme için tutuldu. dava (bu nedenle "kalıcı" tahvil sahipleri veya "uzatma" olarak genel tanımları). Yasal taktikleri arasında arama da vardı ihtiyati tedbirler -e eklemek Arjantin'i zorlama yoluyla diğer tahvil sahiplerine gelecekteki ödemeler yerleşmek.[2][23][25][26][27] Benzer bir strateji, akbaba fonları tarafından daha önce başarıyla uygulandı. Peru ve bir dizi Afrika ülkesi,[27][28] yanı sıra Amerika Birleşik Devletleri'ndeki şirketlere karşı, örneğin Delphi Otomotiv, ödemeye zorlanan Paul Singer 's Elliott Management Corporation % 3,000'in üzerinde getiri şirket tahvilleri 2008 resesyonunda temerrüde düşürüldü.[29] NML Capital Limited, Cayman Adaları Bu anlaşmazlıktaki ana akbaba fonları da Singer'a aittir. NML, ikincil piyasada 2014 yılına kadar 832 milyon dolarlık tahviller için 49 milyon dolar ödedi.[30] Onun lobicilik Amerikan Görev Gücü Arjantin grubu, Arjantin tahvil yeniden yapılandırma çabalarının en önde gelen ve en iyi finanse edilen rakibi, 7 milyon doların üzerinde lobi harcaması yapıyor ABD Kongre Üyeleri ve bunların birçoğuna kampanyaya en çok katkıda bulunan kişi olmak; en önde gelen, eski Batı Yarımküre Alt Komite Başkanı Connie Mack IV (R-FL), 2012'de Arjantin'i Senato teklifini kaybetmeden önce NML'ye yaklaşık 2 milyar dolar ödemeye zorlamak için tasarlanan bir tasarının ana sponsoru oldu.[23] Lobicilik kampanyaları, NML Capital'in finanse ettiği Arjantin'e de uzanıyor. sivil toplum örgütü Laura Alonso liderliğinde Kongre üyesi sağcıya bağlı PRO Parti.[31]

Ağustos 2013'te Arjantin Hükümeti bir ABD temyiz mahkemesi davasını kaybetti ve bu erteleme tutarlarının tam yüz değerini geri ödemesi gerektiği söylendi.[32] Avrupa mahkemeleri Arjantin'i şu temelde destekledi: eşit şartlar fıkra, ancak.[33][34][35] 2010 swapına benzer şartlarda kalan borçlara üçüncü bir borç yeniden yapılandırma teklifi 27 Ağustos 2013 tarihinde açıklandı.[36] Bununla birlikte, akbaba fonlarının tam yüz-değer taleplerini karşılamak Arjantin için sorunludur, çünkü akbaba fonları tarafından tutulan tahviller toplamın küçük bir payı olmasına rağmen (% 1,6), böyle bir çözüm, diğer tahvil sahiplerinin ödenmesini talep eden davalara yol açacaktır. anlaşmanın "altındaki benzer şartlar"gelecekteki tekliflere ilişkin haklar "(RUFO) maddesi, tüm tahvil sahiplerinin tam ödeme yapmasına izin vererek anlaşmayı etkin bir şekilde çözüyor ve şu anda olduğundan 120 milyar dolara kadar karşılanamaz bir yükümlülük yaratıyor.[37]

Sonuç olarak Arjantin, toplanan herhangi bir paranın erteleme davaları tarafından ele geçirileceği korkusuyla uluslararası borç piyasalarında hala finansman sağlayamamıştır; onların ülke riski borçlanma maliyeti primleri, karşılaştırılabilir ülkelere göre çok daha yüksek,% 10'un üzerinde kalmıştır. Sonuç olarak Arjantin, Merkez Bankası rezervler, çoğu perakende dolar alımını, sınırlı ithalatı yasakladı ve şirketlere yurtdışında tutulan parayı ülkelerine geri göndermelerini emretti. Yine de, 2003 ve 2012 arasında Arjantin bir araya geldi borç servisi 173,7 milyar dolarlık ödemenin 81,5 milyar doları tahvil sahipleri tarafından, 51,2 milyar doları IMF gibi çok taraflı borç verenler tarafından ve Dünya Bankası Arjantin devlet kurumları tarafından 41 milyar. Buna göre, yabancı para cinsinden (esas olarak dolar ve euro cinsinden) kamu dış borcu, 2002'deki GSYİH'nın% 150'sinden 2013'te% 8.3'e düştü.[16]

Borç yeniden yapılandırma geçmişi

İlk yeniden yapılanma (2005)

2001'de Arjantin dış borcunu ödemedi.[38]Ocak 2005'te Arjantin hükümeti ilkini teklif etti Borçların yeniden yapılandırılması etkilenen tahvil sahiplerine; Temerrütlü tahvillerin yaklaşık% 76'sı (62,5 milyar ABD Doları) bu şekilde değiştirilmiş ve temerrütten çıkarılmıştır. Değişim daha uzun vadeli teklif etti eşit, yarı eşit, ve iskontolu tahviller - ikincisi bir çok daha düşük nominal değer (Orijinalin% 25–35'i). Arjantin tahvil piyasasının çoğunluğu daha sonra GSYİH bağlantılı tahviller ve hem yabancı hem de yerli yatırımcılar, yenilenen büyümenin ortasında rekor getirileri netleştirdi.[39] Bu gelişmelerin ardından Arjantin tahvillerine en büyük tekil yatırımcılardan biri Venezuela 2005-2007 yılları arasında yeniden yapılandırılmış Arjantin tahvilleri ile toplamda 5 milyar dolardan fazla satın aldı.[40] 2001-2006 arasında Venezuela, Arjantin'in borcunun en büyük alıcısıydı.[38]

2005 ve 2006'da, Banco Occidental de Descuento ve Fondo Común sırasıyla Venezuelalı bankacılar Victor Vargas Irausquin ve Victor Gill Ramirez'in sahibi olduğu, Arjantin'in ödenmemiş tahvillerinin çoğunu satın aldı ve piyasaya yeniden sattı.[38] Bankalar 100 milyon dolar değerinde Arjantin tahvili satın aldı ve tahvilleri yaklaşık 17 milyon dolar kar karşılığında yeniden sattı.[41] Vargas'ı eleştirenler, Chavez'le olan dostluğunun bir işareti olarak Arjantin tahvillerinin takasları ile 1 milyar dolarlık bir "gizli anlaşma" yaptığını söylediler.[42] Financial Times Amerika Birleşik Devletleri'nde bankaların tahvillerin yeniden satışından kazanç sağladığını söyleyen finansal analistlerle röportaj yaptı; Venezuela hükümeti kar etmedi.[41]

2005 swapını kabul eden tahvil sahipleri (dörtte üçü kabul etti) tahvillerinin değerinin 2012 yılına kadar% 90 arttığını gördü,[3] ve bunlar 2013 yılında güçlü bir şekilde artmaya devam etti.[36]

IMF geri ödemesi

Yeniden yapılanma sürecinde, Uluslararası Para Fonu "imtiyazlı alacaklı" olarak kabul edildi, yani tüm borç tanındı ve tam olarak ödendi. 2005 boyunca Arjantin, IMF'den mali bağımsızlık kazanma niyetiyle, artan emtia fiyatları ve ekonomik çıktı nedeniyle büyük ve artan mali fazladan yararlanarak, IMF ile sürekli müzakere ve yeniden finansman politikasından tam olarak ödemeye geçti.[43]

Devlet Başkanı Néstor Kirchner 15 Aralık 2005'te, IMF'ye kalan tüm borcu, başlangıçta yıl sonundan önce gerçekleşmesi planlanan 9,81 milyar ABD doları tutarında tek bir ödemeyle tasfiye etme niyetini açıkladı (benzer bir hareket Brezilya tarafından iki gün önce duyurulmuştu) daha önce ve iki önlemin koordine edilmesi gerektiği anlaşılıyor).[44]

Kirchner yönetimindeki Arjantin, 2003 yılında 15,5 milyar dolardan IMF'ye olan borcunu çoktan indirmişti.[27] bu duyuru sırasında 10,5 milyar dolara çıktı.[44] Yaklaşık 9.5 milyar dolar olan IMF borcunun kalan son ve en büyük payı 3 Ocak 2006'da ödenmiştir. Borç aslında özel çizim hakları (SDR; IMF tarafından kullanılan ve bir sepet para birimi üzerinden hesaplanan bir birim). Arjantin Merkez Bankası çağırdı Uluslararası Ödemeler Bankası içinde Basel, İsviçre, kendi temsilcisi olarak hareket etmek için para rezervlerinin bir kısmının yatırıldığı yerde. BIS, 16 merkez bankasından 3,78 milyar SDR (yaklaşık 5,4 milyar dolara eşdeğer) satın aldı ve bunların IMF'ye devredilmesini emretti. Geri kalanı (2.874 milyar SDR veya 4.1 milyar $) Arjantin'in ABD Merkez Bankası'na yatırılan IMF'deki hesabından transfer edildi.[45]

Ödeme, 2006 (5.1 milyar $), 2007 (4.6 milyar $) ve 2008 (432 milyon $) yıllarında ödenmesi gereken borç taksitlerini iptal etmeye hizmet etti. Bu ödeme toplam Arjantin kamu borcunun% 8,8'ini temsil ediyordu ve Merkez Bankası rezervlerini üçte bir azalttı (28 milyar dolardan 18,6 milyar dolara). Resmi açıklamaya göre, aynı zamanda faizden yaklaşık bir milyar dolar tasarruf etti, ancak gerçek tasarruf 842 milyon dolar oldu (çünkü BIS'deki rezervler o zamana kadar faiz ödemeleri alıyordu).[44] Bu Venezuela'nın ardından Arjantin tahvillerine en büyük tek yatırımcılardan biri, 2005'ten 2007'ye kadar yeniden yapılandırılmış Arjantin tahvillerinde toplam 5 milyar dolardan fazla satın aldı.[40]

İlk açıklama sürpriz bir basın toplantısıyla yapıldı. Başkan Kirchner, bu ödemeyle "ebedi, sonsuz borçluluğun rezil geçmişini gömüyoruz" dedi. Orada bulunanların çoğu daha sonra kararı "tarihi" olarak adlandırdı. IMF başkanı, Rodrigo Rato, onu selamladı, ancak Arjantin'in "ileride önemli zorluklarla karşı karşıya olduğunu" belirtti. Amerika Birleşik Devletleri Hazine Bakanı John W. Kar bu hareketin Arjantin hükümeti adına "iyi niyetli" olduğunu söyledi.[44] Nobel Ekonomi Ödülü ödüllü Joseph Stiglitz IMF'yi defalarca eleştirdi ve borcun yeniden yapılandırılmasına ilişkin Arjantin stratejilerini destekledi, ancak borçtan çıkarma politikasına karşı çıktı, bunun yerine IMF'nin diğer alacaklılarla aynı muameleyi görmesi gerektiğini öne sürdü. IMF'nin borç ödemesine yönelik yerel eleştiri, Arjantin'de üretken amaçlarla veya ödenmemiş alacaklılarla anlaşmaya varmak için fonları kullanılamaz hale getiren maliyet etrafında yoğunlaştı; ve ikincisi, hükümetin çok daha yüksek faiz oranlarıyla yeni kamu borcu emisyonları karşılığında ucuz IMF kredileri alıp satması.[45] İlk sürpriz ve karışık tepkilerin ardından yerel pazarlar, MERVAL endeks Ocak 2006'da 2005'in tamamından daha fazla büyüyor.[46]

Ekonomi Bakanlığı, Haziran 2005'te, yeniden yapılanma sürecinin bir sonucu olarak, Arjantin'deki toplam resmi kamu borcunun ilk dönemden 63.5 milyar $ düşerek 126.5 milyar $ 'a düştüğünü bildirdi; bunun% 46'sı dolar,% 36 peso ve% 11'i euro ve diğer para birimleri. IMF borcunun tamamının ödenmesi ve diğer bazı düzenlemeler nedeniyle, Ocak 2006 itibarıyla toplam rakam 124,3 milyar $ 'a düşmüştür; 2005 yılında takas edilmeyen tahviller 23.4 milyar $ 'a karşılık geldi ve bunun 12.7 milyarının vadesi geçmişti. Merkez Bankası rezervleri 27 Eylül 2006'da ön ödeme seviyelerini aştı.[47]

Benzer bir anlaşmaya sekiz yıl sonra, Paris Kulübü Alacaklı ülkelerin% 95'i (geri kalan son Arjantin borcu, tahvillerin elinde tutulan tahviller dışında hala temerrüde düşüyor), cezalar ve faiz dahil olmak üzere toplam 9 milyar dolarlık borç geri ödemesi.[48]

İkinci borç takası: borç takası yeniden açılıyor (2010)

15 Nisan 2010'da borç borsası 2005 takasını reddeden tahvil sahiplerine yeniden açıldı; Bunlardan% 67'si takası kabul ederek% 7'sini geciktirdi.[1] Holdouts, yurtdışındaki Arjantin varlıklarına el koymaya çalışarak hükümete baskı yapmaya devam etti.[7] ve işbirliğinde bulunan alacaklılardan daha iyi muamele görmek için yeniden yapılandırılmış borç üzerine gelecekteki Arjantin ödemelerini yapmak için dava açarak.[2][26][49]

Nisan 2010'da başlatılan borsaya toplam yaklaşık 12,86 milyar ABD Doları uygun borç ihalesi yapıldı; bu, halen elde tutulan tahvillerin% 69,5'ini temsil ediyordu.[50] İki borç borsası sırasında, sekiz farklı yargı alanında yedi farklı para biriminde toplam 152 tür tahvil ihraç edildi.[51] Böylece 2010'un yeniden açılması yeniden yapılandırılan toplam borç miktarını% 92.6'ya çıkardı (orijinal 2005 borç değişimi, 2001'den beri Arjantin hükümet borcunun% 76.2'sini yeniden yapılandırdı). 2010 yılı borç borsasının nihai çözümü 11 Ağustos'ta gerçekleşti. dilim 14 Mayıs'ta kapandı ve 17 Mayıs'ta sona erdi.[1]

Holdout tahvil sahipleri

Tahvil sahiplerinin yaklaşık% 93'ü azalan geri ödemeleri kabul etse de (tipik olarak tahvillerin nominal değerinin yalnızca% 30'u geri ödenir), borcun yaklaşık% 7'sine (4 milyar ABD Doları) sahip olan bir azınlık, çoğunlukla hedge fonları ve akbaba fonları, mahkemede tam olarak geri ödenmesi gerektiğini savunmaya devam etti ve tam geri ödeme için uzandı ve sonunda davalarını kazandı.[6]

NML Capital Limited, bir Cayman Adaları tabanlı açık deniz birimi Paul Singer 's Elliott Management Corporation 2008 yılında birçok holding satın aldı ve nominal değeri 220 milyon doların üzerinde olan bir dizi tahvil için tahmini olarak 49 milyon dolar ödedi;[26] Arjantin tahvil değerlerinde müteakip patlama ile bu nominal değer 2014 yılına kadar 832 milyon dolara yükseldi.[30] Buna karşılık Arjantin Amerikan Görev Gücü'nü kurdular lobicilik Arjantin tahvillerini yeniden yapılandırma çabalarına karşı grup,[23] ve Arjantin'in daha önceki yeniden yapılanmalara katılan tahvil sahiplerine devam eden ödemelerini yasaklamak için dava açtı.[2]

Holdout partileri tam olarak geri ödeme hakkını kazanır

2000'li yıllarda NML Capital'in avukatları başlangıçta Arjantin aleyhinde birkaç büyük karar aldı ve bunların hepsi temyizde onaylandı. Bu kararlar, davadaki tahvil sahiplerinin, 2005 ve 2010 yıllarında müzakere edilen indirgenmiş uzlaşmalar veya tahvilleri satın aldıkları tutarlar gibi alternatif tutarlar yerine, ellerinde tuttukları tahvillerin tam yüz değerini geri alma hakkına sahip olduklarını tespit etti.

Temerrüde düştükten sonra Arjantin, yeniden görüşülen tahvil sahiplerine ödeme yapmaya devam etti, ancak ödemeyi reddeden geçici tahvil sahiplerine ödeme yapmadı. Arjantin, bekletilen alacaklılara tam değer üzerinden ödeme yapmayı reddettiği için, bekletmeler başlangıçta Arjantin hükümetinin yurtdışındaki varlıklarına el koymak için davalara başvurdu - özellikle de merkez bankası mevduatları New York Federal Rezerv Bankası,[52] başkanlık uçağı, ve ARALibertad.[7] Libertad, bir Arjantin Donanması eğitim fırkateyni, 2012'nin sonlarında limanında NML Capital'in emriyle on hafta süreyle tutuklandı (el konulmamasına rağmen) Tema, Gana, e kadar Uluslararası Deniz Hukuku Mahkemesi oybirliğiyle serbest bırakılmasına karar verdi.[53] Sonunda bu yaklaşım sonuçsuz kaldı. Uzayan tahvil sahipleri kısa süre sonra, bir dizi egemen dokunulmazlık yasalar, aslında imkansızdı kararlarını uygulamak ABD'nin yargı yetkisi dahilindeki bir avuç Arjantinli varlığa el koyarak.

NML tarafından açılan bir davada, alt İngiltere mahkemeleri Arjantin'in eyalet dokunulmazlığına sahip olduğuna karar verdi. Elliott, 2011'den önce davayı başarıyla İngiltere Yüksek Mahkemesi Elliott'un Birleşik Krallık'taki Arjantin mülküne el koyma hakkına sahip olduğuna hükmetti.[54]

Holdout tarafları, "eşit ödeme" şartlarının uygulanmasını sağlama hakkını kazanır

Bekleyen tahvil sahiplerinin bir sonraki yaklaşımının temeli, hem ekonomik geçmişi hem de kısmen Arjantin hükümeti tarafından seçilen yasal ifadeden dolayı Arjantin'in gözünden kaynaklandı.

Arjantin tarihsel olarak çok istikrarsız olduğu için, Arjantin mahkemelerine kendi hükümetine karşı tahvil uygulamak için Arjantin mahkemelerine güvendiği için, Arjantin’in yetki alanı altında Buenos Aires’te yatırımcılardan tahvil satın almalarını talep etmesi zor olurdu. Bu değerlendirme, Arjantin'in 20 Nisan 1976'da ABD yasalarına göre tahvil ihracını New York'a devretmesine neden oldu ve çoğu müteakip tahvil ihraçları gibi.[55] Tahviller bu nedenle özel bir tür tahvil sözleşmesi, Arjantin'in ABD'li avukatları tarafından hazırlanan bir "Mali Ajans Anlaşması" kapsamında ihraç edildi. New York eyaleti yasası. FAA, tahvillerin geri ödemelerinin Arjantin tarafından bir mütevelli aracılığıyla yapılmasını şart koştu, New York Mellon Bankası Bu, ABD mahkemelerinin bu taraf üzerinde ihtiyati tedbir kararı verme yetkisine sahip olduğu anlamına geliyordu.[56]

Mali Ajans Anlaşmasında, Arjantin'in avukatları bir ortak yazı içeriyordu pari passu fıkra, ancak dahil edilmesi ihmal edildi toplu eylem maddesi. Pari passu genellikle eşit önceliği veya muameleyi belirtmek için kullanılan bir terimdir ve toplu eylem hükmü, herhangi bir ertelemenin, genel olarak önerilen şartları kabul etmesini zorunlu kılar; yeterince başka tahvil sahipleri onları kabul etmeyi kabul etti. Sonuç olarak, bekletmeler, Arjantin'in mevcutları 2005 veya 2010 yeniden yapılandırmalarındaki şartları kabul etmeye zorlayamayacağını, ancak NML'nin pari passu Arjantin'i tüm tahvil sahiplerine (NML dahil) ödeme yapmayı veya hiçbirini ödemeyi seçmeye zorlayan madde.

NML Capital bu nedenle Arjantin'e dava açtı. New York Güney Bölgesi ABD Bölge Mahkemesi (yani bir federal mahkeme) o mahkemenin çeşitlilik yetki alanı Hem de forum seçimi ve kanun hükümlerinin seçimi Mali Kurum Sözleşmesinin kendisinde.

Pari passu dava davası

Federal bölge yargıcı Thomas P. Griesa davayı dinlemek için atandı. Önemli ifade pari passu daha önce yayınlanmış herhangi bir kararda yorumlanmamıştır. New York eyaleti mahkemeleri ancak bir federal bölge mahkemesinin ABD federal hukuk usulünde direkt olarak orada başlamamışsa, bir davayı eyalet mahkemesine devretmek. (Bunun aksine, NML Capital Arjantin'e New York eyalet mahkemesinde dava açsaydı, Arjantin şu seçeneğe sahip olurdu "Kaldır "dava federal mahkemeye.) Bunun yerine, bölge mahkemesi tarafından talep edildi. Erie Railroad Co. / Tompkins (1938) bir "Erie tahmin et "nasıl bir New York eyalet mahkemesi bu maddeyi, New York eyaletinde sözleşme hukukunun genel ilkelerini uygulayarak yorumlayacaktır. New York Temyiz Mahkemesi ve New York Yüksek Mahkemesi, Temyiz Bölümü. Bölge mahkemesi, NML Capital'in lehine karar verdi ve Arjantin ile tahvil mütevelli heyetine karşı geniş kalıcı tedbirler çıkardı. İkinci Devre için ABD Temyiz Mahkemesi (New York üzerinde yargı yetkisine sahip federal temyiz mahkemesi), bölge mahkemesinin yorumunu onayladı, ancak bu belirli konuyu New York eyaleti yasası ile ilgili bir karar için New York Temyiz Mahkemesine tasdik etme isteğe bağlı hakkını kullanmadı.

İkinci Daire'nin 26 Ekim 2012'de yayınlanan görüşüne göre (kıdemli devre hakimi tarafından imzalanmıştır. Barrington Daniels Parker, Jr. ), Arjantin Mali Kurum Anlaşmasının 1994 versiyonunun 1 (c) paragrafı aşağıdaki gibiydi:

Menkul Kıymetler, Cumhuriyetin ... doğrudan, koşulsuz, teminatsız ve tabi olmayan yükümlülüklerini oluşturacak ve her zaman pari passu kendi aralarında herhangi bir tercih olmaksızın. Cumhuriyetin Menkul Kıymetler kapsamındaki ödeme yükümlülükleri, her zaman en azından mevcut ve gelecekteki tüm diğer teminatsız ve teminatsız Dış Borçlanma ile eşit olarak sıralanacaktır ...[57]

İkinci Daire, bu maddeyi New York yasasına göre yorumladı ve "Pari Passu Maddesinin iki cümlesini eşleştirirken, FAA, tahvil sahiplerini sadece resmi itaatten daha fazlasını koruma niyetini gösterdi ... iki cümle ... koru farklı ayrımcılık türlerine karşı: diğer yüksek borcun verilmesi (ilk cümle) ve diğer ödeme yükümlülüklerine öncelik verilmesi (ikinci cümle). "[57] Arjantin, tüm hükmün yalnızca ilk ayrımcılık türü; İkinci Daire, Arjantin'in yaklaşımının geçersiz olduğunu, çünkü iki cümle arasındaki ifadelerdeki kritik farklılıkları görmezden geldiğine, ikinci cümleyi gereksiz olarak değerlendirdiğine ve dolayısıyla New York'un "bir sözleşmenin böyle bir şekilde yorumlanmaması gerektiği kuralını ihlal ettiğine karar verdi. hükümlerinden birini büyük ölçüde zorlama veya etkisiz bırakmak. "[57] Böylece, İkinci Daire, yargılama mahkemesinin Arjantin'in ödeyebileceği kararını onayladı. herşey tahvil sahipleri veya Yokancak 2005 ve 2010 yeniden yapılandırmalarıyla işbirliği yapanlara ödeme yapıp gerisini görmezden gelemedi.[57]

Bu nedenle 2012'de (temyiz 2013'te teyit edildi), mahkemeler yerleşik tahvil sahiplerine ödeme yapmanın Arjantin anlaşmasının ihlali olduğuna ve muaf tutulan tahvil sahiplerine karşı ayrımcılık yapıldığına karar verdi.[49]

Ayrıca, İkinci Daire, mahkeme kararlarının Arjantin'in egemen dokunulmazlığını ihlal etmediğine, çünkü yalnızca hem resmi hem de gayri resmi aleyhindeki yasağı uyguladıklarına karar verdi. bağlılık Borcun herhangi bir kısmının başka herhangi bir borca bağlanması: "Herhangi bir mülke haciz, tutuklama veya infaz yapmazlar .... Tedbirler, Arjantin'in herhangi bir tahvil sahibine herhangi bir miktar para ödemesini gerektirmez ve diğer kullanımları sınırlamaz Arjantin'in mali rezervlerini koyabileceği. Diğer bir deyişle, Tedbirler egemen mülkiyet üzerinde herhangi bir hakimiyet veya kontrolü mahkemeye devretmez. "[57]

Şubat 2013 itibariyle, bölge mahkemesinin ilave kararlarının ardından, dava İkinci Daire'ye tekrar geldi.[58] Temyiz mahkemesinin kararı olumsuzdu ve bir yetkili tarafından prova edilmesi için tam panel 26 Mart'ta reddedildi.[59]

23 Ağustos 2013 tarihinde, İkinci Daire (başka bir görüşe göre Yargıç Parker tarafından da imzalanmıştır), alt mahkemenin kalıcı ihtiyati tedbirlerin kapsamını açıklığa kavuşturan son kararını onayladı.[60] Mahkeme, görüşünün başında, Arjantin'in New York yasasından yararlanmak için hesaplanmış bir risk aldığından (yani, daha düşük bir faiz oranı), şimdi New York yasasının yükünü de taşımak zorunda kaldığını ima etti: " Tahvillerin pazarlanabilirliğini artırmak için Arjantin, alıcılara bir dizi söz verdi. "[60] 1994 Mali Ajans Anlaşmasındaki sözler arasında şunlar vardı: pari passu hükmü, yukarıda belirtilen forum seçimi ve hukukun seçimi hükümlerinin açık bir şekilde New York'a atıfta bulunmasının yanı sıra, bu devralanın bir "üniversite bağış, sözde bir sözde" olup olmadığına bakılmaksızın, tahvillerin herhangi bir devralana serbestçe devredilebilirliği vaadi akbaba fonu, 'veya bir dul veya bir öksüz. "[60] Diğer bir deyişle, Mali Ajans Anlaşmasını hazırlayan Arjantin, farklı bir yazıyla içinde bulunduğu durumdan kolayca kurtulabilirdi. pari passu hükmü, devredilemezlik hükümleri de dahil olmak üzere devredilebilirlik maddesinin çıkarılması (örneğin, devralanların borcun nominal değeri yerine yalnızca fiilen ödenen tutarı geri alabilmesini sağlayan bir madde) veya sözleşmeyi farklı bir yargı yetkisinin yasası uyarınca tamamen yazarak, rasyonel yatırımcıların bunlardan herhangi biri karşılığında daha yüksek faiz oranları talep edeceği anlayışı.

Arjantin'in esasa ilişkin tüm argümanlarını çürütdükten sonra İkinci Devre şu sonuca vardı: "Bu davanın sonucunun tahvil ihraççılarını New York piyasasından uzaklaştırma tehdidinde bulunduğuna inanmıyoruz ... finans topluluğu - New York'un en önde gelen ticari merkezlerden biri olarak statüsünü sürdürme, yabancı borçlular da dahil olmak üzere borçluların borçlarını ödemelerini zorunlu kılarak geliştirildi. "[60]

Bilhassa, konu büyük resim kamu politikası konularına bakıldığında, her iki İkinci Devre görüşü de bunları New York eyaletinin temel kurallarının aksine yalnızca federal usul hukuku merceğinden (yani, tedbir kararlarının adaletsiz bir çözüm olup olmadığı) inceledi. sözleşme hukuku. New York, aşağıdaki gibi bir sözleşmenin uygulanabilirliğine yönelik birkaç savunmayı kabul etse de mantıksızlık, bu savunmalar genellikle yalnızca sözleşmenin düzenlendiği sırada daha zayıf olan taraf için mevcuttur. değil İkinci Devrenin görüşlerinde neden tartışılmadıklarını açıklayan sözleşmeyi (yani tahvil sahipleri) yazın. Bu savunmalar mevcut değilse (örneğin, yaptırıma direnen taraf sözleşmeyi yazan taraf olduğu için), New York mahkemeleri, sertliğine bakılmaksızın bir sözleşmenin sade dilini mekanik olarak uygulayacaktır, çünkü "mahkeme sözleşmeyi değiştirmekte özgür değildir kişisel adalet ve eşitlik kavramlarını yansıtmak. "[61]

Amerika Birleşik Devletleri Yüksek Mahkemesi 7 Ekim 2013 ve 16 Haziran 2014 tarihlerinde Arjantin'in sertiorari dilekçelerini defalarca reddetti,[62] Bu, Arjantin'in İkinci Devrenin kararlarına ilişkin itirazlarını dinlemeyi etkili bir şekilde reddettiği anlamına geliyordu.[63][64] 16 Haziran'da reddedilen dilekçe iki konuyu ortaya koymuştu: (1) egemen dokunulmazlık ve (2) İkinci Daire'nin mahkeme kararını basitçe teyit etme kararı. Erie bu konuyu New York Temyiz Mahkemesine tasdik etme seçeneğini kullanmak yerine tahmin edin.[65]

ABD Yüksek Mahkemesi, aynı gün ihtiyati tedbirin gözden geçirilmesini reddettiğinde, Yargıç Griesa'nın dünya çapındaki keşif sırası içinde Arjantin Cumhuriyeti - NML Capital, Ltd.[66]

Hem New York hem de Arjantin'de operasyonları bulunan Citigroup, hem New York hem de Arjantin yasalarına uymak zorunda olduğu için ortada yakalandı. hukuk çatışması. Yargılama mahkemesi bankaya geçici tazminat vermiş, tahvil sahipleri nedeniyle faiz ödemelerinin bir kaçının ödenmesine izin vermiştir,[67] ancak Arjantin tahvillerine hizmet vermeye devam etmenin maliyeti olarak tüm ertelemeleri geri ödeme yükümlülüğü, yasal çözüm olmaksızın Arjantin borç ödeme operasyonunu sonlandırma kararı ile sonuçlandı.[68]

Arjantin 2014 "seçmeli varsayılan"

Pari passu Karar, Arjantin'in ekonomik zorluktan çıkış rotasında ciddi bir etki yaptı. Arjantin tarafından algılanan mesele, anlaşmanın aynı zamanda bir "gelecekteki tekliflere ilişkin haklar "(" RUFO ") maddesi. Böyle bir hükmün etkisi, daha sonraki bir ödeme daha fazla ödeme yaparsa veya daha iyi koşullarda mevcut tüm yerleşimlerin iyileştirilmiş şartlar üzerinden geri ödenmesi şeklindeydi. Bu, tahvil sahiplerine güvenli olduğu konusunda güvence vermeyi amaçlıyordu. erken yerleşmek ve daha sonra daha iyi bir teklif için bekletme teşviki azaltmak.

Bekleyen tahvil sahipleri için daha önceki kararların bir sonucu olarak, Arjantin şu anda bir durumla karşı karşıya kaldı:

- "Holdout" tahvil sahiplerinin elinde bulunan tahvillerin% 7'sinin tam nominal değeri üzerinden ödenmesi gerekirken, diğer% 93 tahvillerin nominal değerinin yaklaşık% 30'unun geri ödenmesini kabul etmişti;

- Yeniden müzakere edilen tahvillerin% 93'ü, geri ödemelerin% 7'sine (daha büyük ölçekte) geri ödeme yapmadan geri ödeme yapamazdı;

- Tam itibari değerle ilgili ödemelere yapılacak herhangi bir geri ödeme, potansiyel olarak tüm önceki tahvil sahiplerinin tam yüz değerinde geri ödeme alma hakkına sahip olmasını tetikleyerek, 2000-2010 arasındaki yeniden müzakerelerin tüm niyetini etkili bir şekilde ortadan kaldıracak ve Arjantin'de 100 milyar dolarlık ekstra bir yükümlülük yaratacaktır tahammül edemedi.

ABD yargı pari passu Bu nedenle karar, Arjantin'i 30 Temmuz 2014'ten itibaren New York'tan yönetilen planlı tahvil ödemelerini kaçırmaya zorladı (Arjantin yasalarına göre ihraç edilen tahviller Citibank Arjantin )[11] ve Avrupa Hukuku uyarınca ihraç edilen tahviller (ödenen Euroclear ve Clearstream ), etkilenmedi.[12]). Bu da Arjantin'in seçici temerrüde düşmesine neden oldu Standard & Poor's ve kısıtlı varsayılan olarak Fitch yani Arjantinli tahvil sahiplerinden bazıları ödeme alırken diğerleri almıyordu.[10]

Karara verilen yanıtlar ve 2014 temerrüdü

Arjantin tarafından

Devlet Başkanı Cristina Fernández de Kirchner ikinci inkarın ardından, ülkesinin alacaklılarına ödeme yapma yükümlülüğü olduğunu, ancak mağdur olmadığını belirtti. gasp spekülatörler tarafından; even if Argentina can't use the U.S. financial system to do so, she said, teams of experts are working on ways to avoid such a default and keep Argentina's promises.[69] The expiration of Rights Upon Future Offers (RUFO ) in December 2014 will preclude other bondholders from suing for better terms should the Argentine Government and the vulture funds settle, making such a settlement all the more likely after that date should the dispute continue.[55]

International Court of Justice case

In August 2014, Argentina filed a case at the Uluslararası Adalet Mahkemesi, alleging that through its court system's decision, the United States had "violat[ed] its sovereign immunity" and breached "[the] obligation not to use or encourage measures of economic and political action to force the sovereign will of another State",[70][71] and was responsible for permitting judicial yanlış uygulama ve gross incompetence in allowing two small hedge funds to trigger a needless default against most other bondholders.[72] Information was likewise requested from the Menkul Kıymetler ve Borsa Komisyonu concerning the possibility of menkul kıymetler dolandırıcılığı involving the bonds by plaintiffs in the case.[73] Observers note that the United States must consent to the case being heard, which has only happened 22 times in the ICJ's 68 years of existence,[70][71] and a Latin American and international law specialist at Oxford Analytica observed to media that, "From the point of view of the U.S. government, the New York court system has dealt with a contractual dispute in which the executive [branch] cannot intervene. It's a dispute governed by a contract, not by a treaty or international law".[71]

By other organizations and countries

The decision was likewise rejected by the Amerikan Eyaletleri Örgütü,[74] G-77 (133 nations),[75] ve Dış İlişkiler Konseyi,[76] as well as by bondholders whose payments were stopped by the Griesa court.[77][78]

Financial responses

Large banks, investors, and the ABD Hazine Bakanlığı objected to the federal courts' decisions and expressed concern over losses that could be incurred by bondholders and others, as well over disruption in the bond markets. Vladimir Werning, executive director for Latin American research at JPMorgan Chase, observed that vulture funds "are trying to block the payments system" in the United States itself, something "unprecedented in the New York jurisdiction." Kevin Heine, a spokesman for Bank of New York Mellon, which handles Argentina's international bond payments, said the ruling "will create unrest in the credit markets and result in cascades of litigation, which is precisely the opposite effect that an injunction should have."[2] Amerikan Bankacılar Derneği agreed, noting that "permitting injunctions that preclude pre-existing obligations whenever expedient to enforce a judgment against the debtor will have significantly adverse consequences for the financial system."[25]

A consortium of Argentine banks, led by Argentine Banking Association (Adeba) President Jorge Brito, meanwhile presented their own settlement offer on July 30, by which all vulture fund bond holdings in dispute would be purchased in installments for a total of US$1.4 billion, but the offer was refused; Citibank, JP Morgan Chase, ve HSBC joined efforts to repurchase vulture fund holdings on August 1.[79] ISDA, of which Singer's Elliott hedge fund is one of 15 bank members, granted Singer and fellow vulture fund plaintiff Aurelius Capital CDS insurance payout of $1 billion on August 1.[37]

Impact of deadlocked bond repayments

Impact on Argentina

The dispute limited Argentina's access to foreign credit markets as well; in October 2012 Argentina's theoretical borrowing costs were 10.7%, double the average for developing countries.[6] Although Argentina has not raised money on the money markets since the default, the state-owned oil company YPF has already placed debt in the financial markets to finance its investment program in years to come.[80]

Wider implications for the financial system

The possibility that holdout creditors can attach future payments on restructured debt and receive better treatment than cooperating creditors distorts incentives, can derail efforts for a cooperative restructuring,[49] and may ultimately lead to the United States no longer being viewed as a safe place to issue sovereign debt.[81]

The Second Circuit has acknowledged that New York Judiciary Law Section 489 (descended from an 1813 statute) appears to facially prohibit "essentially all 'secondary' transactions in debt instruments where the purchaser had an intent to enforce the debt obligation through litigation," but then ruled in a 1999 decision involving Elliott Management's earlier case against Peru that the history of that section as interpreted in New York state courts revealed that it was intended only to prohibit purchases made with the Tek intent of bringing a lawsuit kendi içinde.[82] That is, the New York Legislature was trying to stop attorneys or debt collectors from exploiting cost-shifting clauses in worthless promissory notes to obtain judgments for minuscule amounts (i.e., the face value of the notes) that also awarded massive costs incurred in the course of litigation.[82] Section 489 does not apply to purchases made with the primary intent of collecting on the face value of the instrument, where litigation is merely a means to that end.[82] Birleşik Krallık, however, restricted the use of its courts for suits by vulture funds against developing countries in 2011.[83] As of 2014 70% of the world's sovereign bonds are issued in New York, and 22% in Londra.[84]

Göre Reuters in 2013, the case is likely to be of particular importance in cases in which the creditors are being asked to accept substantial debt and debt service reduction, though it is unclear given the special circumstances of the Elliot/NML case whether it will be broadly applicable to holdouts in other restructurings.[85] Amerikan Bankacılar Derneği warned that the district court's interpretation of the equal terms provision could enable a single creditor to thwart the implementation of an internationally supported restructuring plan, and thereby undermine the decades of effort the United States has expended to encourage a system of cooperative resolution of sovereign debt crises.[26]

Presidency of Mauricio Macri and default end (2015–2016)

Mauricio Macri was elected president of Argentina in November 2015. He sought to negotiate with the holdouts and end the default, in order to return to the international capital markets and benefit the ulusal ekonomi.[86] In early 2016, US courts ruled that Argentina must make full payments to four "holdout bondholders" (NML, Aurelius Capital Management, Davidson Kempner Sermaye Yönetimi, ve Bracebridge Capital ) by February 29.[87] Argentina made an offer to pay $6.5 billion to settle lawsuits on February 5, requesting that the prior ruling on payments be lifted.[88] Daniel Pollack announced in February 2016 that Argentina had reached an agreement with Paul Singer. The deal would still need to be ratified by the Argentine Congress.[86] The deal would only last until April 14, 2016.[89]

olmasına rağmen Cambiemos, Macri's political coalition, did not have a majority at either house of the Congress, the bill was approved by both of them in March. Many Peronist legislators supported it because the province governors would also benefit from access to international credit markets. With the bill approved, Argentina faced a court hearing in New York on April 13.[90] The court confirmed the ruling of Griesa, and allowed Argentina to pay to the bondholders of 2005, 2010 and those that were still in default.[91] The payment will be done with a bond sale.[92] This appeared to the media to be the end of the Argentine default, which had started in 2001.[93]

However, nearly US$1 billion in defaulted bonds remained unpaid, which resulted in continuing though less publicised litigation. Argentina finally reported in November 2016 that it had reached agreements to pay US$475 million to settle the outstanding defaulted debt.[14]

Ocak 2017'de, Ekonomist bildirdi MSCI index would be considering re-accepting Argentina’s shares over 2017, and on January 5, JPMorgan Chase also said it would admit Argentina into its benchmark indices early in the year.[94] 6 Mart 2017'de, Barron's bunu bildirdi Moody’s Investors Services had “raised its outlook on Argentina’s credit rating to positive from stable.”[95]

Şiddetli devalüasyon of Arjantin pesosu, caused by high şişirme, an increase in the price of the Amerikan Doları at local markets and other international factors led to the country a parasal kriz. faiz oranı increased to 60%.[96]

Macri announced on May 8 that Argentina would seek a loan from the Uluslararası Para Fonu (IMF). The loan was $57bn, and the country pledged to reduce şişirme ve kamu harcamaları.[97]

Presidency of Alberto Fernández and debt terms restructuring

Since December 2019, Alberto Fernández was seeking to restructure its US$100 billion debt with private tahvil sahipleri and US$45 billion borrowed by Macri from the Uluslararası Para Fonu.[98]

Arjantin defaulted again on May 22, 2020 by failing to pay $500 million on its due date to its creditors. Negotiations for the restructuring of $66 billion of its debt continue.[99]

On August 4, Fernández reached an accord with the biggest alacaklılar on terms for a yeniden yapılandırma of $65bn in foreign tahviller, after a breakthrough in talks that had at times looked close to collapse since the country’s ninth debt varsayılan Mayısta.[100]

7 Eylül'de S&P Global Derecelendirmeleri upgraded Argentina's long term sovereign-credit rating to "CCC+" from "SD" citing the end of prolonged foreign and local law foreign currency debt restructurings, effectively pulling the country out of default territory after the country successfully restructured over $100 billion in sovereign debt.[101]

Ayrıca bakınız

Referanslar

- ^ a b c d e J.F.Hornbeck (February 6, 2013). "Argentina's Defaulted Sovereign Debt: Dealing with the "Holdouts"" (PDF). Kongre Araştırma Servisi.

- ^ a b c d e "Banks Fear Court Ruling in Argentina Bond Debt". New York Times. 25 Şubat 2013.

- ^ a b Drew Benson. "Billionaire Hedge Funds Snub 90% Returns". Bloomberg Haberleri.

- ^ "Argentina Bonds Rally Despite Risk". Wall Street Journal. September 29, 2013.

- ^ a b "Argentina Seeks to Restructure Debt Held by Vulture Funds". IPS Haberleri. August 29, 2013.

- ^ a b c d "Argentine Funds Can't Be Seized by Bond Holders, Judge Says". Bloomberg. 28 Mart 2012. Alındı 29 Ağustos 2013.

- ^ a b c "The real story behind the Argentine vessel in Ghana and how hedge funds tried to seize the presidential plane". Forbes.

- ^ a b c Argentina accuses US of judicial malpractice for triggering needless default, Telgraf, 31 Temmuz 2014.

- ^ "Everything you need to know about Argentina's weird default". Washington Post. 3 Ağustos 2014. Alındı 4 Eylül 2014.

- ^ a b Paula Bustamante (July 31, 2014). "Argentina blames US for debt woes, denies default". Yahoo! Haberler. AFP. Alındı 4 Eylül 2014.

- ^ a b "The Muddled Case of Argentine Bonds". New York Times. 24 Temmuz 2014.

- ^ a b "New York judge allows payment to bondholders in Europe". Buenos Aires Herald. 2 Ağustos 2014. Alındı 4 Ağustos 2014.

- ^ Maçek III, J.C. (June 26, 2014). "Dunning Argentina to death". Tepe.

- ^ a b "El Gobierno pagó US$ 475 millones a los tenedores de títulos en default". La Nación (ispanyolca'da). 18 Kasım 2016.

- ^ Politi, Daniel (May 22, 2020). "Argentina Tries to Escape Default as It Misses Bond Payment". New York Times. ISSN 0362-4331. Alındı 24 Mayıs, 2020.

- ^ a b "El detalle del proyecto para el nuevo canje de deuda". Bilgi. 28 Ağustos 2013.

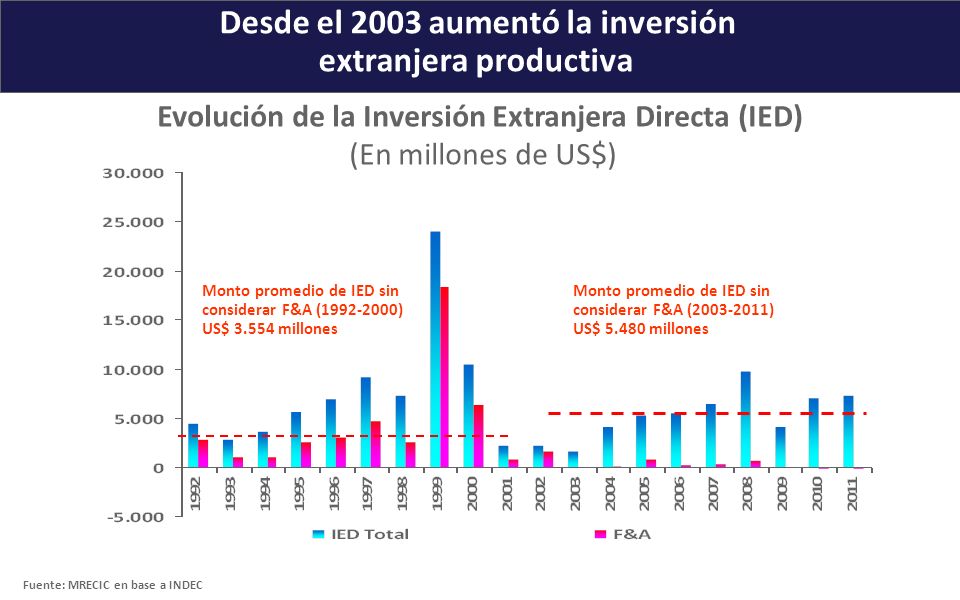

- ^ "Desde el 2003 aumentó la inversión extranjera productive". MRECIC. Haziran 2012.

- ^ "Los bonistas argentinos, entre entablar juicios o esperar un fracaso del canje". Clarín. 10 Ocak 2005.

- ^ "Squeezing Argentina". İş Gözlemcisi. 13 Şubat 2014. Alındı 4 Ağustos 2014.

- ^ "Billionaire Dart's Argentine Unit Raided by Tax Agents". Bloomberg. May 21, 2013.

- ^ "Tired Italians May `Accept Anything' to Unload Argentina's Defaulted Bonds". Bloomberg. 25 Nisan 2010.

- ^ "Argentina offers to pay debts with cash & bonds". Yahoo! Haberler. 30 Mart 2013.

- ^ a b c d "Vulture Turns to Pirate: Blocks Argentine Ship from Leaving Ghana". CEPR blogs.

- ^ a b Salmon, Felix (August 27, 2013). "Elliott vs Argentina: Enter the crazy". Reuters.

- ^ a b "Bankers' Group Supports Bond Trustee in Argentina Appeal". Bloomberg. 5 Ocak 2013. Alındı 12 Ekim 2013.

- ^ a b c d Arthur Phillips and Jake Johnston (April 2, 2013). "Arjantin Akbabalara Karşı: Bilmeniz Gerekenler". CEPR.

- ^ a b c "Varsayılan olarak bir zafer mi?". Ekonomist. 3 Mart 2005. Alındı 12 Ekim 2013.

- ^ "Vulture Fund Case Studies: Peru and Elliott Associates". Jubilee USA Network. Arşivlenen orijinal 15 Ekim 2013 tarihinde.

- ^ "Was Romney Blind to His Adviser's Vulture Fund?". Huffington Post. 2 Kasım 2012.

- ^ a b "Talons Out: Argentina Desperately Fighting "Vulture Funds" Over Debt". Vice News. June 18, 2014.

- ^ "La Fundación de la diputada PRO, Laura Alonso recibió 100.000 dólares de fondo buitre". Cadena BA. 21 Ocak 2013.

- ^ "Argentina loses $1.3bn debt court appeal". BBC. 25 Ağustos 2013.

- ^ "A Belgian court ruled in favor of Argentina and against a vulture fund". Telam. July 11, 2013. Archived from orijinal 28 Eylül 2013.

- ^ "France to back legal argument in Argentina case against creditors". Reuters. 26 Temmuz 2013.

- ^ "German court rules in Argentina favour against Vulture Funds". Buenos Aires Herald. 11 Temmuz 2013.

- ^ a b "Argentina offers new swap in pragmatic Plan B". Latin Finance. 27 Ağustos 2013. Alındı 12 Ekim 2013.

- ^ a b "Argentine Bonds Decline as Default Triggers $1 Billion of Swaps". Bloomberg. 1 Ağustos 2014.

- ^ a b c "Venezuelan banks enjoy treasuries windfall". Financial Times. 31 Ocak 2006. Alındı 7 Mayıs 2015.

- ^ "El PBI subió 8,5% en 2010 y asegura pago récord de u$s 2.200 millones a inversores". El Cronista Comercial. Arşivlenen orijinal 29 Eylül 2011.

- ^ a b "Chavez keeps up South American energy diplomacy". Reuters. August 8, 2007.

- ^ a b Coronel, Gustavo (November 27, 2006). "Corruption, Mismanagement, and Abuse of Power in HugoChávez's Venezuela (Development Policy Analysis)". Center for Global Liberty & Prosperity. Washington, D.C.: The Cato Institute. s. 7.

- ^ Padgett, Tim (April 23, 2009). "The Dead Polo Ponies and Their Millionaire Owner". Time Dergisi. Time Inc. Alındı 7 Mayıs 2015.

- ^ "El Gobierno defiende el desendeudamiento con el Fondo". Clarín. July 28, 2005. Alındı 29 Ağustos 2013.

- ^ a b c d "Todo en un pago y chau al Fondo". Página / 12. 16 Aralık 2005.

- ^ a b "Pegs, boards and the IMF". Asia Times. 29 Temmuz 2010. Alındı 12 Ekim 2013.

- ^ "En enero, la Bolsa ganó más que en todo 2005". La Nación. 31 Ocak 2006.

- ^ "El Central recuperó las rezervas del pago al Fondo Monetario". La Nación. 28 Eylül 2006.

- ^ "Government pre-pays Paris Club as a sign of good faith over default". Buenos Aires Herald. 30 Temmuz 2014. Alındı 31 Temmuz 2014.

- ^ a b c "What Argentina's fight with holdout creditors is all about". Reuters. 22 Şubat 2013.

- ^ Richard Wray (April 16, 2010). "Argentina to repay 2001 debt as Greece struggles to avoid default". Gardiyan.

- ^ Jorge Argüello (March 3, 2012). "Radiografía de un fondo buitre ensañado con Argentina". Embajada Abierta. Alındı 31 Temmuz 2014.

- ^ "US Supreme Court rules in favour of Argentina and unfreezes funds". MercoPress. 26 Haziran 2012.

- ^ Daniel Schweimler (January 10, 2013). "Argentine naval frigate returns home". Financial Times.

- ^ Steger, Isabella (December 12, 2011). "Hedge Fund Elliott Associates Takes Vietnam to Court". wsj.com. Wall Street Journal. Alındı 13 Ağustos 2016.

- ^ a b "El fallo Griesa y la operación buitre". Infobae. 10 Eylül 2013.

- ^ "Argentina's debt fight: What it is, why it matters". Quad City Business Journal. 23 Haziran 2014. Arşivlendi orijinal 23 Haziran 2014. Alındı 31 Temmuz 2014.

- ^ a b c d e NML Capital, Ltd. v. Republic of Argentina, 699 F.3d 246 (2nd Cir. 2012).

- ^ Bob Van Voris (February 26, 2013). "Argentina Seeks Relief From U.S. Court in Debt Fight". Bloomberg. Alındı 29 Ağustos 2013.

- ^ Bob Van Voris; Katia Porzecanski (March 26, 2013). "Argentina Loses Bid for Full-Court Rehearing in Bond Appeal". Bloomberg. Alındı 29 Ağustos 2013.

- ^ a b c d NML Capital, Ltd. v. Republic of Argentina, 727 F.3d 230 (2nd Cir. 2013).

- ^ Greenfield v. Philles Records, 98 N.Y.2d 562, 570 (2002).

- ^ John Muse-Fisher, Starving the Vultures: NML Capital v. Republic of Argentina and Solutions to the Problem of Distressed-Debt Funds, 102 Cal. L. Rev. 1671 (2014).

- ^ "U.S. Supreme Court won't hear Argentina bond dispute appeal". Reuters. 7 Ekim 2013.

- ^ "US Supreme Court rejects Argentine debt appeals". Yahoo!. AP. 16 Haziran 2014.

- ^ Solomon, Steven Davidoff (February 25, 2014). "Argentina Takes Its Debt Case to the U.S. Supreme Court". New York Times. Alındı 3 Ağustos 2014.

- ^ The Supreme Court, 2013 Term - Leading Cases, 128 Harv. L. Rev. 381 (2014)

- ^ Alexandra Stevenson (March 22, 2015). "Citigroup Says Court Order Will Let It Pay Argentine Bond Interest" (Dealbook blog). New York Times. Alındı 23 Mart, 2015.

- ^ Alexandra Stevenson (March 17, 2015). "As Argentina and Hedge Funds Battle, Citigroup Bows Out". New York Times. Alındı 23 Mart, 2015.

- ^ "Argentina: Won't submit to 'extortion' on debt". www.sfgate.com. İlişkili basın. 16 Haziran 2014.

- ^ a b Argentina solicita un proceso contra EE.UU. en La Haya ["Argentina requests a lawsuit against USA at The Hague"], CNN

- ^ a b c Ken Parks (August 7, 2014). "Argentina Sues U.S. in International Court of Justice Over Debt Dispute". WSJ. Alındı 14 Nisan 2016.

- ^ "Argentina accuses US of judicial malpractice for triggering needless default". Telgraf. 31 Temmuz 2014.

- ^ "Argentina will request the U.S. Securities Exchange Commission to investigate financial fraud". Telam. 4 Ağustos 2014. Arşivlendi orijinal on August 8, 2014.

- ^ Alexander Main (July 9, 2014). "ABD, Bir Kez Daha, Arjantin Egemen Borçları OAS Toplantısında". CEPR. Alındı 31 Temmuz 2014.

- ^ "Malvinas ve akbaba fonları konusunda Arjantin'e G77 + Çin Zirvesi'nin birleşik desteği". Telam. 15 Haziran 2014. Arşivlendi orijinal Ağustos 8, 2014. Alındı 31 Temmuz 2014.

- ^ "ABD Dışişleri Konseyi Arjantin'i destekliyor, Yargıç Griesa'yı patlatıyor". MercoPress. June 26, 2014.

- ^ "Griesa les tira a los rehenes". Página / 12. 27 Haziran 2014. Alındı 31 Temmuz 2014.

- ^ "Argentina Euro Bondholders Seek Exemption From US Courts". Hukuk 360. 30 Haziran 2014. Alındı 31 Temmuz 2014.

- ^ "Cuarto intermedio en NY por acuerdo entre privados". Ámbito. 30 Temmuz 2014. Alındı 1 Ağustos, 2014.

- ^ "YPF colocó deuda por 750 millones de pesos". La Mañana Neuquén. November 9, 2012.

- ^ Joseph Stiglitz (September 4, 2013). "The Vultures' Victory". Alındı 12 Ekim 2013.

- ^ a b c Elliott Associates, LP v. Banco De La Nacion, 194 F. 3d 363, 372 (2nd Cir. 1999).

- ^ "Akbaba fonlarının sonu mu?". El Cezire Amerika. Mart 22, 2014. Alındı 31 Temmuz 2014.

- ^ "US Courts Defend Rights of Vulture Funds Over Argentina". Gerçek Haber. 23 Temmuz 2014. Alındı 31 Temmuz 2014.

- ^ Felix Salmon (August 23, 2013). "Elliott vs Argentina: It's not over yet". Reuters. Alındı 29 Ağustos 2013.

- ^ a b "Arjantin, gecikmelerle 4,65 milyar dolarlık anlaşmaya ulaştı". Financial Times. Şubat 29, 2016. Alındı 29 Şubat 2016.

- ^ Gilbert, Jonathan; Stevenson, Alexandra (February 29, 2016). "Argentina Reaches Deal With Hedge Funds Over Debt". New York Times. Alındı 11 Mart, 2017.

The four holdout firms, including Aurelius, a hedge fund run by Mark Brodsky, a former trader at Mr. Singer’s Elliott Management; Davidson Kempner; and Bracebridge Capital, have agreed not to try to prevent Argentina from raising new money, which it will need to do in order to pay the settlements it has made.

- ^ Stevenson, Alexandra (March 24, 2016). "Hedge Funds, ABD Tarafı Olarak Arjantin İle Temerrüde Düşmüş Tahvillerde Gerileme Yaptı". New York Times. Alındı 25 Mart, 2016.

- ^ Daniel Pollack: "El acuerdo se termina si el pago no se hace antes del 14 de abril" (ispanyolca'da)

- ^ Benedict Mander (March 31, 2016). "Arjantin, 'ertelenen' alacaklıların geri ödenmesinin yolunu açtı". Financial Times. Alındı 31 Mart, 2016.

- ^ Rafael Mathus Ruiz. "La Corte de Nueva York onaylı Thomas Griesa para que la Arjantin salga del default" [New York Mahkemesi, Thomas Griesa'nın Arjantin'in temerrüdü terk etmesi kararını onayladı]. La Nacion (ispanyolca'da). Alındı 13 Nisan 2016.

- ^ "ABD mahkemesi kararı Arjantin tahvil satışının devam etmesine izin veriyor". Financial Times. Nisan 13, 2016. Alındı 13 Nisan 2016.

- ^ Bob Van Voris (April 13, 2016). "Argentina Wins Court Ruling Letting Bond Sale Proceed". Bloomberg. Alındı 13 Nisan 2016.

- ^ "Argentina is admitted to a widely tracked bond index", Ekonomist, January 14, 2017, alındı 15 Ocak 2017

- ^ DeFotis, Dimitra (March 6, 2017), "Argentina Debt Outlook Improving, Moody's Says", Barron's, alındı 2 Nisan, 2017

- ^ "Arjantin, peso düşerken oranları artırıyor". BBC. 30 Ağustos 2018. Alındı 11 Mart, 2019.

- ^ "Arjantin, kriz kötüleştikçe IMF'den 50 milyar dolarlık krediyi serbest bırakmasını istiyor". BBC. 30 Ağustos 2018. Alındı 11 Mart, 2019.

- ^ "Fernández's economic emergency law wins approval in Senate". Buenos Aires Times. 23 Aralık 2019.

- ^ Politi, Daniel (May 22, 2020). "Argentina Tries to Escape Default as It Misses Bond Payment". New York Times. ISSN 0362-4331. Alındı 24 Mayıs, 2020.

- ^ "Argentina strikes debt agreement after restructuring breakthrough". Finantial Times. August 4, 2020.

- ^ "S&P lifts Argentina rating out of default after debt revamp". Reuters. September 7, 2020.

{kind=link}

daha fazla okuma

- US Courts Defend Rights of Vulture Funds Over Argentina Michael Hudson and James Henry, Gerçek Haber (July 23, 2014)

- Vulture Funds Lobby Against Argentina, Trying To Use the U.S. Congress In Public Relations Campaign - Mark Weisbrot op-ed (2009).

Dış bağlantılar

Bu makalenin kullanımı Dış bağlantılar Wikipedia'nın politikalarına veya yönergelerine uymayabilir. (2016 Nisan) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin) |

- Argentina and the IMF on the IMF website.

- Banco Central de la República Arjantin - Argentina's Central Bank website, with various economic statistics available on the fly.

- Interessengemeinschaft Argentinien e. V. (non-profit-association of creditors involved in the restructuring, based in Germany).

- Associazione per la Tutela degli Investitori in Titoli Argentini/Task Force Argentina (pressure group based in Rome, representing the interests of default bondholders in Italy).

- American Task Force Argentina (pressure group based in Washington, D.C., representing the interests of institutional default bondholders in the United States, and co-chaired by Robert J. Shapiro, former U.S. Undersecretary of Commerce in the Clinton Administration, and Nancy Soderberg, member of the National Security Council under Clinton).

- Global Committee of Argentina Bondholders. Global association of Argentina bondholder groups and committees from around the world, representing holders of over US$39 billion in debt. It includes more than 500,000 retail investors and more than 100 institutions, banks, partnerships and committees.