Kredi tayınlama - Credit rationing

Bu makalenin ton veya stil, ansiklopedik ton Wikipedia'da kullanıldı. (Ocak 2018) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin) |

Kredi tayınlama borç verenler tarafından ek arzın sınırlandırılmasıdır kredi finans kurumu tarafından belirlenen bir oran üzerinden fon talep eden borçlulara.[1] Bu bir örnek piyasa başarısızlığı fiyat mekanizması ortaya çıkmadığı için piyasada denge. Kredinin bazı borçlular için basitçe "çok pahalı" olduğu, yani kredinin çok pahalı olduğu durumlarla karıştırılmamalıdır. faiz oranı çok yüksek kabul edilir. Kredi tayınlamasında, borçlu fonları cari oranlardan elde etmek ister ve kusur, istekli borçlulara rağmen finansal kuruluşlardan arz olmamasıdır. Başka bir deyişle, hakim piyasa faiz oranında, talep aşıyor arz ancak borç verenler, karlarını zaten maksimize ettikleri için ya daha fazla fon ödünç vermeye ya da uygulanan faiz oranını yükseltmeye istekli değiller ya da sermaye rezerv gereksinimlerini karşılamaya devam etme konusunda ihtiyatlı davranıyorlar.[2]

Formlar

Kredi tayınlama, daha iyi bilinen gıda vakası ile aynı fenomen değildir tayınlama Savaş zamanlarında yaygın olan, kıtlık hükümetleri, daha fazla porsiyon için daha yüksek fiyatlar ödemeye istekli olan bireylere tahsis edilen yiyecek porsiyonlarını kontrol etmeye yönelttiğinde. Kredi tayınlaması, illa ki kredi sıkıntısının bir sonucu değildir, bunun yerine asimetrik bilgi. Daha da önemlisi, gıda payları, doğrudan hükümet eyleminin bir sonucudur ve kredi tayınlaması, hükümet müdahalesi olmaksızın bir piyasa sonucudur.

Üç ana kredi tayınlama türü genellikle ayırt edilebilir:

- En temel kredi tayınlama şekli, borçlular tarafından sağlanan teminatın değeri önemli ölçüde düştüğünde ortaya çıkar. Teminat önemlidir çünkü geri ödeme taahhütleri güvenilir değildir, bunun yerine bu teminat bankaya düzenleyiciler tarafından belirlenen minimum gereksinimleri karşılayacak varlıklar sağlar. Bu nedenle, borç verenler ipotekler, mülkiyet hakları rezervasyonları veya teminat olarak teminat tahsisleri. Teminat değerlerindeki dalgalanmalar kredi tayınlamasını geliştirir.[3]

- "Redlineing "tanımlanabilir bir özelliği paylaşan bazı belirli borçlu gruplarının, belirli bir borç verilebilir fon arzı ile kredi alamadığı, ancak arz artırılsaydı alabilecekleri durumdur. Daha da önemlisi, olsalar bile kredi alamazlar. daha yüksek faiz oranları ödemeye istekliydiler.

- "Saf kredi tayınlaması", gözlemsel olarak ayırt edilemeyen bir grup içinde bazılarının kredi aldığı, ancak diğerlerinin daha yüksek bir faiz oranı ödemeye razı olsalar bile alamadığı durumdur.[4]

- Dengesizlik kredi tayınlaması, piyasanın geçici bir özelliğidir, çünkü bazı sürtüşmeler takas.

Teorik arka plan

Ana rollerden biri pazarlar oyun tahsisattır; malları alıcılara en yüksek değerle dağıtırlar. Piyasa dengesi, denge fiyatındaki bir malın talebi malın arzına eşit olduğunda ortaya çıkar. Fiyatlar tüketiciler tarafından "çok yüksek" kabul edilirse, arz talebi aşar ve satıcılar, piyasa düzelene kadar (yani dengeye ulaşılıncaya kadar) fiyatlarını düşürmek zorunda kalır. Öte yandan, fiyatlar "çok düşük" ise, talep arzdan daha yüksek olacak ve piyasa takası sağlamak için fiyatların artırılması gerekecektir.

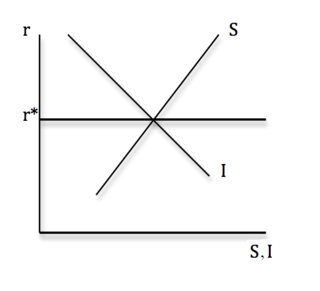

Sağdaki grafik, kredi piyasasını denge noktasında göstermektedir. Bu, tasarruf edilen toplamın (S ile gösterilen) belirli bir denge faiz oranında (r * notlandırılmış) yatırılan toplam (I notalı) toplamına eşit olduğu yerdir. Ne S ne de I hattında bir kayma yoksa, faiz oranındaki bir artış tasarruf etmek isteyen varlıklar için fazlalık yaratacaktır. Bunun nedeni, faiz oranının aynı faiz oranında sağlanan çıkış seviyesinden daha yüksek olmasıdır. Öte yandan, faiz oranının düşmesi durumunda, faiz oranı bu çıktı seviyesinde gerekenden daha düşük olduğu için yatırım yapan kuruluşlar için fazla olacaktır.

Bu da sezgisel olarak mantıklı. Faiz oranları yükseldikçe, para tasarrufu sağlayan kuruluşlar, marjinal fayda yükseliyor. Faiz oranları düştükçe, yatırımcılar daha fazla borçlanma eğilimindedirler. toplam tutar borçlanma azalıyor.

Bu, S = I olduğunda, piyasa faiz oranı r * ile dengede olacağını gösterir.

Dengesizlik kredi tayınlaması

Daha dünyevi kredi tayınlaması durumu, kredi piyasası bir sebepten ötürü dengeden çıktığında ortaya çıkar. Bu, piyasadaki bazı sürtüşmelerden veya bazı hükümet politikalarından (örneğin,tefecilik yasalar), engelleyen arz ve talep eşitlenmekten.[5] Dengesizlik sonuçları, ekonomi uzun vadeli dengeye geri dönerken şoklara geçici ayarlamalardır - daha fazla dış şokun yokluğunda belirsiz bir süre boyunca ulaşacak olan denge. Kredi piyasalarında denge ve dengesizlik oranlaması arasındaki temel ayırt edici faktör, ikincisinin uzun vadeli bir özellik olmaması ve politikadaki değişikliklerle veya basitçe zamanla hafifletilebilmesi ve kredi piyasasının kronik veya yapısal özelliklerini yansıtmamasıdır. . Bu damardaki en önemli katkı, Dwight Jaffee ve Franco Modigliani,[6] Bu fikri arz ve talep çerçevesinde ilk kez ortaya atan kişi.

Denge kredisi tayınlamasına ilişkin daha ilginç durum, piyasanın yapısal özelliklerinin sonucudur (özellikle, ters seçim) ve uzun vadeli piyasa sonuçlarını karakterize edecektir (bazı teknolojik gelişmeler hariç) ve aşağıda analiz edilmektedir.

Denge kredisi tayınlaması - Stiglitz ve Weiss

Literatüre seminal teorik katkı, Joseph Stiglitz ve Andrew Weiss,[4] Kusursuz bilgiye sahip bir piyasada kredi tayınlaması üzerine 1981 tarihli makalelerinde Amerikan Ekonomik İncelemesi. Stiglitz ve Weiss, kredi tayınlamasının nasıl etkili olabileceğini göstermek için bir model geliştirdi. denge Piyasanın özelliği, rasyonel borçlunun fonları borç veren tarafından tahsil edilenden daha yüksek bir faiz oranında almaya istekli olması anlamında, daha yüksek oranın daha düşük anlamına geleceği için ekstra fonları ödünç vermeye istekli olmayacaktır. beklenen kar. Denge faiz oranında aşırı kredi talebi olduğu için denge oranlamasıdır. Bunun nedeni ters seçim Borç verenin, projeleri farklı risk seviyelerini (türleri) ifade eden borçlularla karşı karşıya kaldığı ve her bir borçlunun türünün borç veren tarafından bilinmediği durum. Bu sonucun arkasındaki ana sezgi, güvenli borçluların, düşük bir faiz oranıyla olduğu gibi yüksek bir faiz oranını tolere etmeye istekli olmayacağıdır. temerrüt olasılığı, borç verene büyük miktarda geri ödeme yapacaklardır. Riskli türler, başarılı bir proje için daha düşük bir şansa (ve başarılı olursa genellikle daha yüksek bir getiri) ve dolayısıyla daha düşük bir geri ödeme şansına sahip oldukları için daha yüksek bir oranı kabul edeceklerdir. Bunun varsayıldığını unutmayın sınırlı sorumluluk ancak sonuçlar yine de sınırsız sorumlulukla geçerli olabilir.

Saf kredi tayınlaması

Stiglitz ve Weiss'e benzer bir çerçevede, belirsiz getiriler sağlayan bir projeyi finanse etmek için borç almak isteyen bir grup birey, muhtemel borçlu düşünülebilir. Gözlemsel olarak özdeş ve yalnızca projelerinin riskliliği açısından farklılık gösteren iki tür birey olalım. A tipi bireylerin, B tipi projelerden beklenen getirinin düşük olması anlamında, B tipine kıyasla düşük riskli olduğunu varsayın. demek yayılmayı korumak A tipi projelerin; aynı beklenen getiriye sahipler, ancak daha yüksek varyans.

Örneğin, A tipi dönüşlerin düzgün dağılmış (olası tüm değerlerin aynı olma olasılığına sahip olduğu anlamına gelir) 75 ila 125 ABD doları arasında, böylece A tipi projelerin değeri en az 75 ABD doları ve en fazla 125 ABD doları ve beklenen değer (anlamına gelmek ) 100 $ 'dır.

Şimdi, B tipi proje iadelerinin de aynı şekilde dağıtıldığını, ancak aralıklarının 50 ila 150 $ arasında olduğunu varsayalım. B Tipi proje geri dönüşlerinin de beklenen değeri 100 ABD dolarıdır, ancak daha risklidir.

Şimdi, bankanın iki türün var olduğunu bildiğini ve hatta krediler için başvuran potansiyel borçluların ne kadarının her bir gruba ait olduğunu bildiğini, ancak bireysel başvuru sahibinin A tipi mi yoksa B tipi mi olduğunu söyleyemediğini varsayalım. Bu projelerin riski, her bir borçlunun krediyi geri ödeme olasılığının farklı olmasıdır ve bu, bankanın beklenen getirisini etkiler. Bu nedenle banka, borçlu türlerini belirleyebilmek (taramak) ister ve bunu yapacak başka araçların olmaması durumunda faiz oranını kullanır.

Bu, Stiglitz ve Weiss'in ana sezgisel gözlemiydi. Kredisinde daha yüksek bir faiz oranını kabul etmeye istekli bir bireyin bunu yaptığını, çünkü projesinin riskliliğinin krediyi geri ödeme olasılığının daha düşük olduğunu bildiğini fark ettiler. Borçlunun kişisel varlıklarının teminat olarak alınamayacağı sınırlı bir yükümlülük ortamında, borçlu, projenin başarılı olma olasılığının düşük olduğunu bildiğinden, yeterince yüksek bir faiz oranı ödemeye itiraz etmeyebilir, bu nedenle geri ödeme olasılığı düşük. Proje başarılı olsa bile, geri dönüşler, kredinin geri ödenmesinden sonra kalan bir kar için yeterince yüksek olacaktır.[not 1] Güvenli borçluların kredilerini geri ödeme olasılıkları yüksektir, bu nedenle beklenen getirilerine göre mütevazı bir faiz oranı bile muhtemelen kârsız bir sözleşmeyle sonuçlanabilir.

Bunun bankalar için ima ettiği şey, tüm başvuru sahiplerinin krediyi kabul edeceği nispeten düşük bir dizi faiz oranı ve beklenen geri ödeme çok yüksek hale geldikçe güvenli borçluların düşmeye karar vereceği bir kesme noktası olacağıdır. Aslında, faiz oranları yükseldikçe, kritik değer Borçlunun parayı ödünç almaya istekli olduğu projenin (beklenen getiri olarak düşünün) oranı da yükselir. Doğal olarak, riskli türler için de (daha yüksek) bir kesme noktası vardır, bunun üzerine bile borç almaya istekli olmayacaklardır.

Bu durum, faiz oranının bankaların beklenen getirisi üzerinde iki etkisi olduğunu göstermelidir. Bir yandan, yüksek faiz oranları, belirli bir kredi için geri ödemenin (eğer gerçekleşirse) daha yüksek olacağı anlamına gelir ve bu, banka karını artırır; bu doğrudan etkidir. Öte yandan ve kredi tayınlaması için çok önemli bir şekilde, daha yüksek bir faiz oranı, güvenli tiplerin artık kredileri kabul etmeye istekli olmadığı ve piyasadan çekildiği anlamına gelebilir; bu, ters seçim etkisidir.

Bu iki etki birlikte bankanın beklenen getirisine garip bir şekil verir. İkincisi yeterince düşük olduğunda, faiz oranı ile kesinlikle yükseliyor; güvenli tiplerin piyasadan çekildiği noktada (buna r1), beklenen getiri keskin bir şekilde düşer ve ardından riskli türlerin de düştüğü noktaya kadar tekrar yükselir (r2), kimse kredi kabul etmediği için sıfıra düşüyor. Teknik olarak, beklenen getiri faiz oranında tekdüze değildir, yükselirken, sonra keskin bir şekilde düşer ve ardından keskin bir şekilde sıfıra düşene kadar tekrar yükselir.

Bu durumda, bankanın beklenen getirisini maksimize eden faiz oranı seviyesi, riskli türlerin düştüğü seviyeden düşükse, fon arzı yeterince düşükse, kredi tayınlaması olabilir. En uygun oran (banka açısından) arasında ise r1 ve r2, o zaman riskli türlerin yalnızca bazıları karneye bağlanacaktır (güvenli türler böyle bir oranda borçlanma konusunda isteksizdir); daha yüksek oranlarda bile kredi verilmez. Optimum oran altındaysa r1, daha sonra her iki türden ödünç alanlar karneye bağlanacaktır.

Çok sayıda türü olan bir durumu hayal etmek daha sezgisel olabilir (süreklilik ). Bu durumda, bankanın beklenen getiri fonksiyonu sorunsuz hale gelecek, düşük faiz oranları için, optimal orana kadar yükselecek ve ardından sıfıra ulaşana kadar sorunsuz bir şekilde düşecektir. Optimalden daha yüksek oranlarda borçlanmaya istekli olan türler rasyonel olabilir.

Bankaya fon arzı arttıkça, karneye bağlanan insanların bir kısmı kredi alacak, ancak bu faiz oranı hala karı maksimize edecek düzeyde. Yeterli bir arz artışı için, herkes kredi alacak ve bu noktada faiz oranının düşmesi gerekecektir.

Son olarak, eğer optimal oran yeterince yüksekse, hiç payımız olmayabilir. Bu, faiz oranı seviyesi, mevcut fon arzı eşit olacak şekilde fon talebinin optimal orandan düşük ve eşit olması durumunda gerçekleşir. r1.[not 2] Tüm borçlular bu oranda fon alacak.

Redlineing

Redlineing, ters seçimin sonucu olmadığı için farklı bir durumdur. Aslında banka, bazı kriterlere göre farklı alıcı türlerini mükemmel bir şekilde ayırt edebilir. Her türün farklı bir beklenen getiri işlevine sahip olduğu varsayılır (banka açısından).

Örnek olarak, bankaya verdikleri maksimum beklenen getiriye göre en düşükten en yükseğe doğru sıralanan üç tip, 1, 2 ve 3 durumunu düşünün. Tip 3 borçlunun bankaya verebileceği maksimum beklenen getiri (borçlu için en uygun faiz oranında), tip 1'den daha yüksek olan 2. türden daha yüksektir.

Yeterince yüksek bir kaynak elde etme maliyeti için, yalnızca 3. tür borçlular kredi alacaktır. 2. tür borçlulardan beklenen maksimum getiri bu maliyetten düşükse bu gerçekleşecektir. Maliyetler yeterince düşerse, tip 2 borçlular kredi alacaklar ve daha da düşerlerse tip 1 borçlular kredi alacaklardır. Kredi alan her türden farklı faiz oranları uygulanacak, ancak bankalar arasında rekabet olduğu sürece bankaya beklenen getiri her tür için eşit olacaktır.

1. tür borçlular, yalnızca 2. tür borçlular karneye bağlanmazsa kredi alırlar, vb.

Bu argüman, konu bağlamında oldukça uygundur. subprime mortgage krizi. Tarafından düşük faiz oranı belirleme Federal Rezerv ödünç verilebilir fonların maliyetini son derece düşük yaptı. Öte yandan, güvenlikleştirme Firmaların kredi piyasalarındaki uygulamaları, kredi notu düşük olan kişilere (yukarıdaki örnekte tip 1) kredilerin karlılığını önemli ölçüde artırdı ve böylece, normalde mütevazı krediler almakta bile zorlanacak olan borçluların muazzam kaldıraç oranlarına katkıda bulundu.

Diğer katkılar

Stiglitz ve Weiss'in katkısı, bu önemli pazar sonucunun ele alınmasında çok önemliydi. İkinci el araba pazarlarında limon probleminin klasik çalışmasının öncülüğünü yaptığı, ekonomideki önemli ters seçim fenomenini ele alan bir dizi makaleden biriydi George Akerlof,[7] ve gazete tarafından kutlandı Michael Rothschild ve Stiglitz, sigorta piyasasında ters seçim üzerine.[8] Bazıları birbiriyle yarışan sonuçlarla birlikte birçok önemli çalışma onların örneğini takip etti ve kredi tayınlama konusunu daha fazla alana genişletti.

Kredi tayınlamasını ters seçimin neden olduğu olası bir denge olgusu olarak ele alan ilk makale, 1976'da Dwight Jaffee ve Thomas Russell'a aitti.[9] Modellerinde, düşük kaliteli borçlular, daha düşük oranlar elde etmek için yüksek kalite olarak "maskeli balo" yapmak isterler ve denge ayırma (yani, iki türe sunulan farklı sözleşmelerle) yüksek türler için daha düşük oranlar, ancak aynı zamanda daha düşük krediler gerektirir. Ancak bu yaklaşım popüler hale gelmedi. havuz dengesi (her iki tür de aynı sözleşmeyi teklif etti), bu da kredi tayınlaması anlamına gelir, sürdürülebilir değildir; Her iki tür tarafından da kabul edilecek ve bankalara negatif olmayan karlar sağlayacak bir havuz sözleşmesi, daha düşük faiz ve kredi tutarına sahip bir sözleşme ile domine edilebilir (daha yüksek karlar yaratır), bu sadece yüksek kalite tarafından tercih edilir. türler, havuz sözleşmesini feshedecek ve bankalar için kârsız hale getirecek. Bu nedenle, kararlı denge oranlamasına izin veren uygulamalara odaklanıldı.

Fazla yatırım

David De Meza ve David C. Webb[10] Ters seçimin, Stiglitz ve Weiss'in düşündüklerinin ters yüzüne, yani aşırı yatırıma yol açabileceği olasılığını savundu. Argümanları Akerlof'unki ile aynı çizgide ilerlemektedir. limon pazarı. Bu durumda, ikinci el arabaların muhtemel alıcıları satın almayı düşündükleri arabanın kalitesini bilmezler; satıcılar kendi arabalarının değerini bilir. Otomobil kalitesinin pazardaki dağılımını bildiklerini varsayarsak, potansiyel alıcılar araba için ödemeye hazır oldukları maksimum fiyata ulaşırlar. Örneğin, sırasıyla 5000 $ ve 1000 $ değerinde iyi arabalar ("şeftali") ve kötü arabalar ("limonlar") olmak üzere yalnızca iki niteliğin olduğunu varsayalım. Alıcı, arabaların yarısının şeftali ve yarısının limon olduğunu bilir. 5000 $ teklif ederse, her iki türdeki satıcılar kesinlikle kabul eder, ancak beklenen değer Arabanın sadece 3000 $ 'a eşit olacak (% 50 olasılıkla 1000 $ ve% 50 olasılıkla 5.000 $), bu nedenle beklenen 2000 $' lık kayıp yapacaktır. 3000 $ teklif ederse, kötü araba satıcıları kabul edecek, ancak iyi araba satıcıları kabul etmeyecektir (satıcıların arabalarının değerini düşürmek için hiçbir zaman kayıpları kabul etmeye istekli olmadıklarını varsayarak). 5000 doların altındaki herhangi bir fiyata satın alabileceği her araba, bu nedenle yalnızca 1000 dolar değerinde bir limon. Bu nedenle, yalnızca 1000 $ ödemeye razı olacaktır; sadece kötü araba satıcıları kabul edecek, bu yüzden alıcı ya kötü bir arabaya sahip olacak ya da hiçbir şey almayacaktır. Bu durumda, ters seçim problemi, iyi arabaları piyasadan uzaklaştırır. Bu mantığı daha fazla kaliteye genişleterek, belirli koşullar altında piyasa tamamen çökebilir.

Bu çerçevenin kredi için piyasaya uygulanması, finanse edilecek proje türlerine ilişkin asimetrik bilgi, kötü projelerin iyi projelerden çıkmasına neden olabilir. De Meza ve Webb'in katkısı, bunun tersinin nasıl olabileceğini - yani, iyi projelerin ne kadar kötüye gidebileceğini göstermektir. Bazı makul koşullar altında, beklenen getirilerin farklı projeler arasında farklılık göstermesi en önemli şeydir (Stiglitz ve Weiss modelindeki tüm projeler aynı beklenen getiriye ancak farklı risklilik seviyelerine sahiptir), bir kredi tayınlama dengesi olamayacağını gösterirler. Dolayısıyla, Stiglitz ve Weiss ile karşılaştırıldığında buradaki temel fark, bankaların karlarını maksimize ettiği belirli bir faiz oranının olmamasıdır - aşırı kredi talebi varsa faiz oranlarında küçük bir artış girişimcileri çekecek ve mevcut borçluları uzaklaştırmayacaktır. .

Mevduatın getiri oranında fon arzı arttığı sürece, verimli çözümün ima edeceği şeyden, yani bilgi asimetrisi olmasaydı gerçekleşecek yatırım düzeyinden daha fazla yatırım olacaktır. ve sadece finanse edilmesi gereken projeler finanse edilmektedir. Sezgi basittir. Yatırım verimli seviyeden daha düşük olsaydı, mevduat getirisi de olurdu. Ayrıca, daha az yatırım yapıldığı için, finanse edilen "en kötü" proje, yatırımın optimal olması durumunda finanse edilecek en kötü projeden banka açısından daha iyi olmalıdır. Ancak banka finanse edilen en kötü projeden kar elde ederse, daha da kötü projelerden (daha önce finanse edilmemiş olan) da kar elde edecek ve bu da aşırı kredi ve dolayısıyla aşırı yatırıma yol açacaktır.

Verimli kredi tayınlaması

De Meza ve Webb, modellerini Stiglitz ve Weiss ile karşılaştırdıklarında, Stiglitz ve Weiss'te kredi tayınlaması meydana gelirse, borç verme hacminin aslında rasyonlama olmadığında olacağından daha yüksek olduğunu gösteriyor. Bu, aynı yazarların bir kardeş makalesine yol açtı.[11] burada bir yandan kredi tayınlamanın simetrik bilgi altında bile gerçekleşebileceğini ve diğer yandan bunun bir piyasa başarısızlığı anlamına gelmeyebileceğini gösterirler. Bu, hükümet müdahalesinin kapsamını ciddi şekilde sınırlar.

Ahlaki tehlike ve kredi tayınlaması

Bengt Holmstrom ve Jean Tirole (1998), asimetrik bilginin ters seçime yol açmadığı, bunun yerine kredi tayınlamasına bir örnek sağlar. ahlaki tehlike Sözleşme imzalandıktan sonra, sözleşmenin taraflarından birinin kasıtlı eylemlerinin sonuçları etkileyebileceği durum.[12] Modellerinde, bir yatırım fırsatını finanse etmek isteyen ve yatırım için ihtiyaç duyulan miktarın altında kalan başlangıç seviyesindeki varlıklara sahip, yalnızca tek tipte birçok girişimci-borçlu firma bulunmaktadır. Yukarıda açıklanan durumlarla karşılaştırıldığında bu modeldeki bükülme, girişimcilerin yüksek veya düşük çaba sarf ederek yatırımın sonucunu etkileyebilmesidir. Yüksek çaba, başarılı bir sonucun yüksek olasılığını ifade eder ve düşük çaba daha düşük bir sonuca işaret eder, ancak aynı zamanda her borçluya daha yüksek boş zaman açısından bir fayda sağlar. Dolayısıyla, borçluların yüksek çaba sarf etmemeleri için bir teşvik vardır, ancak bunu yapmak başarılı bir sonuç için daha yüksek olasılıkla sonuçlanacaktır.

Borç verenler arasındaki rekabet ve borçluların yüksek çabası toplum için olumlu sonuçlar sağlar, bu nedenle yatırım yapılmalıdır. Ancak, borç verenlerin borç alanların davranışlarını gözlemleyememesi, bankaların krediyi sağlaması için gereken asgari düzeyde sabit varlıkların olduğu anlamına gelir. Firmalar proje finansmanının bir kısmını "kendi cebinden" sağlamak zorunda kalacak ve bu nedenle yatırım riskinin bir kısmını üstlenecektir. Bu, bankaya, borçlunun yatırımın başarısında kişisel menfaatleri olduğuna ve başarısız olursa zarar edeceğine dair gerekli garantiyi sağlayacaktır, böylece yüksek çaba sarf etmekle ilgilenecek ve bankayı bunu yapmaya istekli kılacaktır. kredi.

Bir firma asgari miktarda varlığa sahip değilse (arayın) X), o zaman projesi finanse edilmeyecek ve kredi tayınlamamız olacak. Bu, literatürde bir acente masrafı ve borçlunun az çaba göstererek elde ettiği faydadan kaynaklandığı düşünülebilir. Daha yüksek ajans maliyeti ve daha düşük başlangıç varlıkları, daha fazla kredi tayınlamasına yol açar.

Subprime mortgage krizinde ahlaki tehlike

Kredi piyasalarındaki ahlaki tehlike, büyük olasılıkla subprime mortgage krizi ve ardından gelen kredi sıkışıklığı. Bu model bağlamında, borçluların, kredi başvurusunda bulunurken mevcut konut varlıklarını teminat varlıkları olarak kullanan gayrimenkul yatırımcıları (veya mülke yatırım yapan ev sahipleri) olduğu düşünülebilir. Artan konut fiyatları ve daha da önemlisi, beklenti Konut fiyatlarında gelecekteki artışlar göz önüne alındığında, finanse edilecek projenin beklenen getirisinin, temellerin önerdiğinden daha yüksek olduğu görüldü, bu da bir yandan gerekli olan X bankalar tarafından kredi vermek için ve diğer yandan borçluların başlangıç varlıklarının değerine ilişkin şişirilmiş tahminler için. Bu, üstlenilmesi gereken iyi yatırımların kendi finansmanını sağladığı ölçüde daha az kredi tayınlamasına yol açtı, ama aynı zamanda kötü projelere kötü kredilerin verildiği subprime kredilendirmeye de yol açtı. Ne zaman Konut balonu patladı, konut fiyatları düştü, bu nedenle projelerin beklenen getirisi düştü, bu da bankaların çok büyük başlangıç varlıklarına ihtiyaç duyduklarını, borç vermeyi daha az ve daha zor hale getirerek kredi sıkışıklığına yol açtı. Bu, potansiyel olarak zararlı yatırımları taramanın bir yolu olarak, bazı kredi tayınlamasının optimal olabileceği bir çerçeve sağlar.

Devlet kredisinde kredi tayınlaması

Son olarak, egemen (hükümet) kredilerinin, yani ülkelere kredi vermenin bir özelliği olarak kredi tayınlamasının nasıl ortaya çıkabileceğini düşünmek faydalı olacaktır. İflas durumunda icra mekanizmalarının bulunmaması nedeniyle, bu tür konular için uluslararası kabul görmüş bir kurum bulunmadığından, egemen borç verme, iç borç vermekten çok farklı bir hikaye. Bir ülke bir sebepten ötürü borçlarını ödeyemeyeceğini veya ödemeye isteksiz olduğunu duyurursa, uluslararası borç verenin yapabileceği en fazla şey yeniden pazarlık yapmaktır. Bazı uzmanlar, hiç kimsenin borç vermeye istekli olmaması gerektiği için, ülkenin temerrüde düşmesi durumunda finansal piyasalardan kapatılma tehdidinin inandırıcı olmadığına inanıyor.[13] Diğerleri, bu kısa sarsıntı için doğru olsa da, bir ülkenin borç reddinden kaçınmak istemesinin başka itibarlı nedenleri olduğunu, özellikle de uluslararası ticarete ve teknolojik yeniliklere erişim sağlayan iyi dış ilişkilerin sürdürülmesine ilişkin olduğunu vurguluyor.[14]

Bu uyarılarla, itibar endişelerinin kredi tayınlamasına nasıl yol açabileceğini düşünmek faydalı olacaktır. Ufuk katkısı şudur: Jonathan Eaton ve Mark Gersovitz,[15] küçük bir kredi için basit bir uluslararası kredi modeli düşünen açık ekonomi. Borç verenler, borç vermeye istekli oldukları maksimum tutarı (kredi tavanı) belirler ve bu, ülkenin borçlanma ihtiyaçlarından daha küçük veya daha büyük olabilir. Ülkeler, temerrüde düşerlerse bir cezayla karşılaşırlar ve ne zaman borç ödemeleri yapmaları gerekiyorsa, temerrüde düşerek, cezayı ödeyerek ve uluslararası kredi piyasalarından sonsuza kadar yasaklanarak daha iyi durumda olup olmayacaklarını veya borç taksitini ödeyerek tekrar borçlanıp ödeyemeyeceklerini düşünürler. ve gelecek dönem aynı kararı vermek.

Borç daha yüksek olduğunda temerrüt olasılığı daha yüksek olduğundan, borç verene beklenen getiriyi maksimize eden bir borç verme seviyesi vardır ve bu nedenle kredi tavanı temerrüt olasılığına bağlı olacaktır. İstenilen borç verme kredi tavanından yüksekse, bazı ülkeler fon alamayacak ve kredi tayınlaması gerçekleşecektir. Bu ayar, faiz oranının teşvik edici bir etkiye sahip olması ve oynamaması nedeniyle Stiglitz ve Weiss'i anımsatmaktadır. standart tahsis rol fiyatlarının oynaması gerekiyor. Bu durumda olduğu gibi, Eaton ve Gersovitz'deki tahsis mekanizması, faiz oranıyla (kredinin fiyatı) ilgili olmayan kredi tayınlamasıdır; devam eden oranda, ülkeler daha fazla borçlanmak istiyor, ancak kredi reddediliyor.

Roy Harrod ve para politikasının etkinliği

Roy Harrod, erken dönemde kredi tayınlamasının varlığına işaret etti. Kitabında Para sermaye piyasalarının son derece kusurlu olduğunu ve birçok piyasada belirli müşteriler için piyasa fiyatı olmadığını yazdı. Bunun nedeni, bu pazarların, bir piyasa fiyatına ulaşılmadan önce çökmeye meyilli olan müzakere süreçleri ile karakterize edildiğini savundu.

Harrod, para politikasının geleneksel aktarım mekanizması konusunda da şüpheciydi. 1930'larda işadamlarına yaptığı ünlü Oxford anketlerinden yararlanarak, faiz oranındaki değişikliklerin yatırım kararları üzerinde önemli bir etkiye sahip olmamasının muhtemel olduğunu savundu. Harrod, faiz oranlarının ekonomik faaliyeti kısıtladığı ana kanalın şu anda kredi tayınlaması olarak bilinen süreçten geçtiğini ileri sürdü. "Para politikasını güçlü bir silah haline getiren esasen sermaye piyasasının kusurudur" diye yazdı.[16]

Ayrıca bakınız

Notlar

- ^ Varsayımın, daha riskli projenin güvenli projeden daha yüksek getiri sağlayabileceği yönündedir. Bir projenin daha düşük bir aralıkta daha çeşitli olduğu durum (örneğin, 75 ila 125 ABD Dolarına kıyasla 10 ila 90 ABD Doları arasında tek tip), teorik olarak ilgi çekicidir, çünkü borçluyu maksimize eden bir kar yoktur (geleneksel olarak riskten kaçınma tercihleri veya hatta hafif risk tercihi ile) ) hiç düşünürdü.

- ^ Birden fazla denge faiz oranı varsa, o zaman en düşük olanla ilgileniyoruz.

Referanslar

- ^ Jaffee, Dwight M. (1989), Eatwell, John; Milgate, Murray; Newman, Peter (editörler), "Kredi Tayınlama", Para, Londra: Palgrave Macmillan UK, s. 103–108, doi:10.1007/978-1-349-19804-7_10, ISBN 978-0-333-49527-8, alındı 2020-10-27

- ^ Makalenin tamamı için tanımlar, Maryland Üniversitesi'nden Anton Korinek'in ders notlarına dayanmaktadır.

- ^ Geanakoplos, John (1 Mart 2014). "Kaldıraç, Temerrüt ve Bağışlama: Amerika ve Avrupa Krizlerinden Alınan Dersler" (PDF). Makroekonomi Dergisi. Euro Bölgesi'ndeki Kriz. Bank of Greece Konferansı'nda Sunulan Makaleler. 39: 313–333. doi:10.1016 / j.jmacro.2014.01.001. ISSN 0164-0704.

- ^ a b Stiglitz, Joseph E .; Weiss, Andrew (1981). "Eksik Bilgili Piyasalarda Kredi Tayınlaması". Amerikan Ekonomik İncelemesi. 71 (3): 393–410. ISSN 0002-8282. JSTOR 1802787.

- ^ Leece, David (15 Nisan 2008). Mortgage Piyasasının Ekonomisi: Hanehalkı Karar Verme Perspektifleri. John Wiley & Sons. s. 94–96. ISBN 978-0-470-69323-0.

- ^ Jaffee, Dwight M .; Modigliani, Franco (1969). "Kredi Tayınlama Teorisi ve Testi". Amerikan Ekonomik İncelemesi. 59 (5): 850–872. ISSN 0002-8282. JSTOR 1810681.

- ^ Akerlof, George, Limon Pazarı: Niteliksel Belirsizlik ve Pazar Mekanizması, Quarterly Journal of Economics, 84 (1970), s. 488-500.

- ^ Rothschild, Michael; Stiglitz, Joseph (1978). "Rekabetçi sigorta piyasalarında denge: Eksik bilgi ekonomisi üzerine bir makale" (PDF). Ekonomide Belirsizlik. Akademik Basın. s. 257–280. ISBN 978-0-12-214850-7. JSTOR 1885326.

- ^ Jaffee, Dwight M .; Russell, Thomas (1 Kasım 1976). "Eksik Bilgi, Belirsizlik ve Kredi Tayınlama". Üç Aylık Ekonomi Dergisi. 90 (4): 651–666. doi:10.2307/1885327. ISSN 0033-5533. JSTOR 1885327.

- ^ de Meza, David; Webb, David C. (1 Mayıs 1987). "Çok Fazla Yatırım: Asimetrik Bilgi Problemi". Üç Aylık Ekonomi Dergisi. 102 (2): 281–292. doi:10.2307/1885064. ISSN 0033-5533. JSTOR 1885064.

- ^ De Meza, David ve Webb, David C., "Verimli Kredi Tayınlama", Avrupa Ekonomik İncelemesi, 102 (1992), s. 1290.

- ^ Holmström, Bengt; Tirole, Jean (1 Şubat 1998). "Özel ve Kamusal Likidite Arzı". Politik Ekonomi Dergisi. 106 (1): 1–40. doi:10.1086/250001. hdl:1721.1/64064. ISSN 0022-3808.

- ^ Bulow, Jeremy; Rogoff Kenneth (1989). "Egemen Borç: Affetmek Unutmak mı?" (PDF). American Economic Review. 79: 43–50. doi:10.3386 / w2623. Alıntı dergisi gerektirir

| günlük =(Yardım) - ^ Cole, Harold L .; Kehoe Patrick J. (1997). "Uluslararası borcun itibar modellerini canlandırmak" (PDF). Minneapolis Merkez Bankası. Üç aylık inceleme. 21 (1): 21–30.

- ^ Eaton, Jonathan; Gersovitz, Mark (1981). "Muhtemel Reddetmeli Borç: Teorik ve Ampirik Analiz" (PDF). Ekonomik Çalışmalar İncelemesi. 48 (2): 289–309. doi:10.2307/2296886. ISSN 0034-6527. JSTOR 2296886. Arşivlenen orijinal (PDF) 2018-01-30 tarihinde. Alındı 2018-01-29.

- ^ Harrod, Roy (1 Kasım 1969). Para. Springer. s. 63–65. ISBN 978-1-349-15348-0.

- Waller, Christopher J .; Lewarne, Stephen (1 Haziran 1994). "Bir kredi tayınlama modeli" (PDF). Makroekonomi Dergisi. 16 (3): 539–545. doi:10.1016/0164-0704(94)90022-1. ISSN 0164-0704.