İslami finans ürünleri, hizmetleri ve sözleşmeleri - Islamic finance products, services and contracts

Bankacılık veya uygun bankacılık faaliyeti şeriat (İslam hukuku) - olarak bilinir İslami bankacılık ve finans veya şeriat[1]uyumlu finans[2]- kendine ait ürünler, hizmetler ve sözleşmeler geleneksel bankacılıktan farklıdır. Bunlardan bazıları şunlardır Mudharabah (kar paylaşımı ), Wadiah (saklama), Musharakah (ortak girişim ), Murabahah (maliyet artı finansman), Ijar (kiralama ), Hawala (uluslararası bir fon transfer sistemi), Tekaful (İslami sigorta) ve Sukuk (İslami bağlar).[3]

Şeriat yasaklar riba veya tefecilik, tüm krediler için ödenen faiz olarak tanımlanır (bazı Müslümanlar faizin eşdeğer olduğu konusunda bir fikir birliği olup olmadığını tartışsa da riba).[4][5] İslami hükümlere aykırı olduğu düşünülen mal veya hizmetleri sağlayan işletmelere yatırım prensipler (ör. domuz eti veya alkol) da haram ("günahkar ve yasak").

2014 yılına kadar finansal varlıklarda yaklaşık 2 trilyon dolar veya toplam dünyanın yüzde 1'i şeriat kurallarına uygun idi.[6][7] konsantre Körfez İşbirliği Konseyi (GCC) ülkeleri, İran ve Malezya.[8]

Prensipler

İslam hukukunun ilkelerine uygun olmak (Şeriat ) ve İslam ekonomisinin rehberliğinde, İslami bankacılık ve finansın çağdaş hareketi çeşitli faaliyetleri yasaklar:

- Ödeme veya ücretlendirme faiz. "Tüm ilgi türleri riba ve dolayısıyla yasak ".[9] İşlemlerle ilgili İslami kurallar ( Fıkıh al-Muamalat ) faiz kullanımını önlemek için oluşturulmuştur.

- Yasaklanmış faaliyetlerde bulunan işletmelere yatırım yapmak (haram ). Bunlar, satış gibi şeyleri içerir alkol veya domuz eti veya dedikodu köşeleri veya pornografi gibi medya üretmek.[10][11]

- Geç ödeme için ekstra ücretlendirme. Bu .... için geçerlidir Murâbaḥah veya diğer sabit ödeme finansman işlemleri, ancak bazı yazarlar hayır kurumlarına bağışlanırsa gecikme ücretlerinin tahsil edilebileceğini düşünse de,[12][13][14] veya alıcı bir ödeme yapmayı "kasıtlı olarak reddetmişse".[15]

- Maisir. Bu genellikle "kumar" olarak çevrilir ancak İslami finansta "spekülasyon" anlamına gelir.[16] Bir malın mülkiyetinin gelecekte önceden belirlenmiş, belirsiz bir olayın meydana gelmesine bağlı olduğu sözleşmelere katılım, Maisir İslami finansta yasak.

- Gharar. Gharar genellikle "belirsizlik" veya "belirsizlik" olarak çevrilir. Her ikisinde de yasaklar Maisir ve Gharar türevleri, opsiyonları ve vadeli işlemleri dışlama eğilimindedir.[16] İslami finans destekçileri (Mervyn K. Lewis ve Latifa M. Algaoud gibi) bunların aşırı risk içerdiğine ve geleneksel bankacılık tarafından kullanılan türev araçlarda bulunanlar gibi belirsizlik ve dolandırıcılık davranışlarına yol açabileceğine inanıyor.[17]

- "Maddi kesinlikten yoksun işlemlerde bulunmak." Tüm işlemler, genellikle "seçenekleri ve diğer türevlerin çoğunu" hariç tutan "gerçek bir temel ekonomik işlemle doğrudan bağlantılı" olmalıdır.[11][18]

İslami finansmanın en yaygın türü olan borç temelli sözleşmelerden kazanılan para, kişinin sahip olduğu ve dolayısıyla satma hakkına sahip olduğu maddi bir varlıktan "gelmelidir" ve finansal işlemlerde bu riskin paylaşılmasını talep eder. " Paradan para kazanılamaz.[19] "sadece bir değişim aracıdır."[20][21] Katılımcılara dağıtımın riski ve getirisi simetrik olmalıdır, böylece hiç kimse işlemden orantısız bir şekilde fayda sağlamaz.[11][18][22][23][Not 1]Diğer kısıtlamalar şunları içerir:

- Şeriat uzmanlarından oluşan bir kurul, "tüm faaliyetlerin İslami ilkelere uygun olmasını sağlamak" için her bir İslami bankayı işlemlerin uygunluğu konusunda denetler ve tavsiye eder.[25][26] (Şeriatın yorumları ülkeye göre değişebilir,[27] en katı haliyle Sudan'da[28] Türkiye ve Arap ülkelerinde biraz daha az, yorumları İran İslam Cumhuriyeti'nden daha katı olan Malezya'da daha az.[29] Mahmud el-Gamal, yorumları en katı Sudan'da ve en az Malezya'da buldu.)[28]

İslami bankacılık ve finans "aynı amaca" sahip olarak tanımlanmıştır (İslami Bankacılık ve Sigortacılık Enstitüsü),[30] veya aynı "temel hedefe" sahip (Mohamed Warsame),[31] geleneksel bankacılık olarak ancak şeriat hukukunun kurallarına uygun olarak çalışıyor.

Faizin yasaklanmasından ve "ilahi emirlere" uymanın getireceği faydalar[32] "dengesizliklerden" arınmış bir İslami ekonomiyi içerir (Taki Usmani)[32]- "azınlığın elinde zenginliğin" veya piyasa güçlerini felç eden veya engelleyen tekellerin yoğunlaşması, vb. - "ekonomik kalkınma, katma değer faktörünün yaratılması, artan ihracat, daha az ithalat, istihdam yaratma, aciz ve yetenekli unsurların eğitimi "(Saleh Abdullah Kamel ).[Not 2][33]

Diğerleri bu faydaları (veya benzerlerini) İslami finansın "esasları" veya "hedefleri" olarak tanımlar. Örneğin Nizam Yaquby, İslami finans için "yol gösterici ilkeler" arasında "adalet, adalet, eşitlik, şeffaflık ve sosyal uyum arayışı" olduğunu beyan eder.[34] Bazıları şeriatı ayırt ederUysal finans ve daha bütünsel, saf ve titiz bir şeriatdayalı finans.[35][36][37] "Etik finans "gerekli veya en azından arzu edilir olarak adlandırıldı,[38] İslami finans için, bir "altına dayalı para birimi ".[39] Zübeyir Hasan, öncüleri tarafından öngörülen İslami finansın hedeflerinin "eşitlikle büyümenin teşvik edilmesi ... yoksulluğun azaltılması ... [ve] dünyadaki Müslüman toplulukların durumunu iyileştirmek için uzun vadeli bir vizyon olduğunu savunuyor. "[40]

- Eleştiri

Modernist / Minimalist eleştirmen Feisal Khan, birçok yönden İslami finansın tanımlayıcı özelliklerini yerine getirmediğini savunuyor. Risk paylaşımı eksik çünkü kar ve zarar paylaşımı modlar çok seyrek kullanılır. Temel alınan önemli işlemler de "Tawarruq, emtia Murabahas, Malezya İslami özel borç senetleri ve İslami kısa satışlar. "Geleneksel bankacılık / finans ürünlerini taklit etmekten daha önemli bir şey yapmamaktan" yüksek ücretler talep edildiğinde sömürü söz konusudur. Haram Bankalar (alışılmış uygulamayı takiben) sadece müşterilerinin / finansların / borç alanların İslami faaliyetler için fon kullanmayacaklarını söylediklerinde faaliyetlerden kaçınılmaz.[41]

Diğerleri (dönmüş Umar İbrahim Vadillo gibi) İslami bankacılık hareketinin şeriat hukukunun ilkelerini takip etmekte başarısız olduğunu kabul ediyor, ancak Müslüman olmayan dünyadan daha fazla katılık ve daha fazla ayrılık çağrısında bulunuyor.[Not 3]

Ürünlere, sözleşmelere vb. Genel bakış

Bankacılık, İslami finans endüstrisinin çoğunu oluşturur. Bankacılık ürünleri genellikle üç geniş kategoriden birinde sınıflandırılır,[44][45] bunlardan ikisi "yatırım hesabı" dır:[46][47][Not 4]

- Kar ve zarar paylaşımı modlar—Muşarakah ve mudarabah-nerede finansör ve finans payı kar ve zararlarının kullanıcısı “ortaklık sözleşmelerine” dayanmaktadır.[49]

- "Varlığa dayalı finansman",[20] (ticarete dayalı finansman "veya" PLS dışı finansman "olarak da bilinir),[50] "Borca dayalı sözleşmelere" veya "takas sözleşmelerine" dayanan "borç benzeri araçlar".[51] Satış olarak yapılandırılırlar[52] ve "bir metaın başka bir meta için transferine, bir metaın para karşılığı transferine veya para için para transferine" izin verir.[53] "Malların veya varlıkların ve hizmetlerin satın alınması ve kiralanması" finansmanını içerirler,[47] ve geleneksel kredilerin geri ödemesi de ertelenir, artırılır ve "sabit getiri esasına göre" yapılır.[47] Geleneksel kredilerin aksine, sabit getiriye "faiz" değil, "kâr" veya "kâr" denir.[54] Feisal Khan'a göre, "hemen hemen her" İslami bankacılık savunucusu, bu "katılımcı olmayan" finans biçimlerinin yalnızca İslami bankacılık geliştikçe "geçici bir önlem" olarak veya katılımcı olduğu küçük ve kişisel krediler gibi durumlar için kabul edilebilir olduğunu savunuyor. finansman pratik değil.[50] Faleel Jamaldeen, borç temelli sözleşmelerin genellikle banka müşterileri için çok küçük olmayan satın alımları (evler, arabalar vb.) Finanse etmek için kullanıldığını belirtir.[55] Bu araçlar şunları içerir: artış (Murabaha ), leasing (Ijara), tarımsal ürün alımı için nakit avanslar (selam) ve varlıkların üretimi için nakit avanslar (istisna ').[56]

üçüncü kategori şunlardan oluşur:

- Emniyet ve güvenlik sözleşmelerine dayalı modlar, emniyet sözleşmelerini (wadi’ah) mevcut mevduatlar (ABD'de çek hesapları olarak adlandırılır) ve acente sözleşmeleri (Wakalah).[44][46] Cari hesap mevduatları, tröst veya emanet olarak kabul edilir ve mevduat sahiplerine, bankanın talep üzerine fonlarını iade etme garantisi karşılığında paralarının güvencesini sunar.[57][46] (Bir cari hesap müşterinin geri dönüşü yoktur, ancak kaynaklar bankanın hesap fonlarına yatırım yapmasına izin verilip verilmeyeceği konusunda anlaşmaz.[58] Bir rapora göre, pratikte yüzde 100 rezerv bankacılığı örneğinin olmadığı biliniyor.)[59]

- Bankacılık dışı finans

İslami bankacılık dışı finans, geniş bir hizmet yelpazesini kapsayacak şekilde büyümüştür, ancak 2013 itibariyle, bankacılık hala hakimdir ve İslami finanstaki toplam varlıkların yaklaşık beşte dördünü temsil etmektedir.[60][44] sukuk Pazar aynı zamanda sektörün yaklaşık yüzde 15'ine eşdeğer varlıklar ile hızlı büyüyen bir segmenttir. Diğer hizmetler arasında kiralama, hisse senedi piyasaları, yatırım fonları, sigorta (Takaful), ve mikrofinans.[60][44]

Bu ürünler - ve genel olarak İslami finans - İslami ticarete dayanmaktadır. sözleşmeler (aqad yani iki taraf arasındaki taahhüt) ve sözleşme hukuku,[61] genellikle sözleşmelerden sonra adlandırılan ürünlerle (ör. Mudaraba) ancak birden fazla sözleşme türünün kombinasyonları olabilirler.[Not 5]

Kar ve zarar paylaşımı

İlk İslami bankacılık savunucuları, kar-zarar paylaşımının (PLS) faize dayalı kredilerin yerini alan birincil finansman yöntemi olacağını umarken,[56]Tarık M. Yousef gibi eleştirmenlere göre, kar-zarar paylaşım mekanizmalarıyla uzun vadeli finansman, geleneksel bankaların uzun vadeli veya orta vadeli kredilerinden "çok daha riskli ve daha maliyetli".[65]

Yousef ve diğer gözlemciler, Muşarakah ve mudarabah finansman "neredeyse ihmal edilebilir oranlara geriledi".[66][67][68][69]Birçok İslami bankanın varlık portföylerinde, özellikle kısa vadeli finansman Murabaha ve diğer borç temelli sözleşmeler, yatırımlarının büyük bir kısmını oluşturmaktadır.[70]

Mudarabah

A "mudarabah"(kar paylaşım) sözleşmesi, bir ortağın (rabb-ul-mal) başka birine para verir (çamurlu) ticari bir işletmeye yatırım yapmak için. Uyumak" rabb-ul-mal parti sermayenin yüzde 100'ünü sağlıyor. çamurlu taraf, uzmanlığını ve yönetimini sağlar.[71]

Üretilen kar, önceden kararlaştırılmış bir orana göre taraflar arasında paylaşılır - genellikle ya% 50 -% 50 ya da çamurluve% 40 rabb-ul-mal. Bir kayıp varsa, ilk ortak "rabb-ul-mal"başkentini ve diğer tarafı kaybedecek"çamurlu"projeye harcanan zamanı ve çabayı kaybedecek.

Yapısı Mudaraba çok benzer risk sermayesi Girişim kapitalistinin yönetim ve işgücü sağlayan girişimciyi finanse ettiği, böylece hem kâr hem de riskin paylaşıldığı yer.[72] Bir yandan sermaye ile sermaye arasındaki bu tür katılımcı düzenlemeler emek diğer taraftan yönetim, İslami bankacılık savunucularının İslam'da sermaye kullanıcısının bir başarısızlığın tüm riskini / maliyetini üstlenmeyeceği görüşünü yansıtır. Ve bunun dengeli bir gelir dağılımı ile sonuçlanacağını ve finansörlerin ekonomiye hakim olmasını engelleyeceğini.[73][74][75]

Musharakah (ortak girişim)

Musharakah bir işletmeye sermaye sağlayan ve net kar ve zararı bölen iki veya daha fazla taraf arasındaki bir ilişkidir orantılı. Aksine mudarabahikiden fazla ortak olabilir ve tüm sermaye sağlayıcıları yönetime katılma hakkına sahiptir (ancak zorunlu değildir). Sevmek mudarabahkar, ortaklar arasında önceden kararlaştırılan oranlarda dağıtılırken, zarar her bir ortak tarafından ilgili sermaye katkılarıyla orantılı olarak karşılanır.[76]

Bu mod genellikle yatırım projelerinde, akreditiflerde ve satın alma veya gayrimenkul veya mülkte kullanılır. Musharakah "kalıcı" (genellikle iş ortaklıklarında kullanılır) veya "azalan" (genellikle büyük satın alımların finansmanında kullanılır, aşağıya bakınız) olabilir. Musharaka Ticari işlemlerde, İslami bankalar, değişken oranın şirketin bireysel getiri oranına sabitlendiği "değişken faizli faiz" kredileri vererek şirketlere borç verebilirler, böylece bankanın krediden elde ettiği kar, bankanın belirli bir yüzdesine eşittir. şirketin karı.[77]

Kullanımı Musharaka (veya en azından kalıcı müşarakah) büyük değildir. Örneğin Malezya'da, [Not 6] Payı Musharaka finansman 2000'de yüzde 1,4'ten 2006'da yüzde 0,2'ye geriledi[79][52]

Azalan Musharaka

Büyük satın alımlar için popüler bir finansman türü - özellikle konut - Musharaka al-Mutanaqisa (kelimenin tam anlamıyla "azalan ortaklık"). Bir Musharaka al-mutanaqisa anlaşma aslında ortaklığın yanı sıra iki başka İslami sözleşmeyi de içeriyor -ijarah (bankanın varlıktaki payının müşteriye kiralanması) ve Defne' (bankanın hissesinin kademeli olarak müşteriye satışı).[80]

Bu finansman modunda, banka ve alıcı / müşteri satın alınan varlığın müşterek mülkiyeti ile başlar - müşterinin payı peşin ödemedir, bankaların payı genellikle çok daha fazladır. Müşteri, varlığı bankadan (en azından teoride) değerlendiren bankadan kiralar / kiralar. emsal kira[81] Varlığın kullanımı için - bankanın payı sıfıra inerken, varlığın maliyetini kademeli olarak ödüyor.[82]

Temerrüt meydana gelirse, hem banka hem de borçlu mülkün satışından elde edilen gelirin bir kısmını tarafların cari özkaynaklarına göre alır.[83]

Bu yöntem, mevcut piyasa oranına göre değişken oranlara izin verir. BLR (taban borç verme oranı) özellikle Malezya'daki gibi çift bankacılık sisteminde.[84] Bununla birlikte, en az bir eleştirmen (MA El-Gamal), bunun, bankaların "ticari faiz oranına" karşılaştırmalı değil "ödenen varlık için karşılaştırılabilir kira" (veya kira ödemesi) karşılığında "kira" (veya kira ödemesi) alması gerektiği şeriat ilkesini ihlal ettiğinden şikayet ediyor [ s] ".[85]

Varlığa dayalı finansman

Varlığa dayalı veya borç türü araçlar (ayrıca takas sözleşmeleri olarak da adlandırılır), bir emtianın başka bir meta için transferine, bir emtianın para karşılığında transferine veya para karşılığında para transferine izin veren satış sözleşmeleridir.[53] Onlar içerir Murabaha, Musawamah, Salam, Istisna’a, ve Tawarruq.[86]

Murâbaḥah

Murabaha alıcının ve satıcının üzerinde anlaştığı bir satış için İslami bir sözleşmedir. biçimlendirme (kar) veya "artı maliyet "fiyat[87][88] satılan ürün (ler) için.[89]İslami bankacılıkta, bankanın bir müşterinin talebi üzerine bazı malları (ev, araba, iş malzemeleri vb.) Satın aldığı ve müşteriye yeniden satış için bu malın fiyatını belirlediği (farkla birlikte) finansman için bir terim haline geldi. müşteriye açıkça belirtilmiş)[89] müşterinin / alıcının ödemeyi ertelemesine izin verilmesi karşılığında. (Ertelenmiş ödeme içeren bir sözleşme şu şekilde bilinir: bai-muajjal İslam hukukunda.)

Murabaha ayrıca "en yaygın" haline geldi[90] veya "varsayılan" İslami finans türü.[91] İslami bankaların ve finans kuruluşlarının finansman operasyonlarının çoğu, Murabahahİslami finans bilgini Taqi Uthmani'ye göre,[89] (Bir tahmin, İslami kredilerin% 80'inin Murabahah.)[92] Bu, (Osmani'ye göre) "Şeriat Denetleme Kurullarının şu noktada oybirliği içinde olduğu gerçeğine rağmen [Murabahah krediler] ideal finansman yöntemleri değildir "ve daha çok tercih edilen finansman araçları olduğunda kullanılmalıdır—"Muşarakah, mudarabah, selam veya istisna '—Bazı nedenlerden dolayı işe yaramıyor ".[20]

Murabahah geleneksel bir ipotek işlem (evler için) veya kiralama satın alma / "Taksit planı" düzenlemeleri (mobilya veya ev aletleri için), bir alıcıya bir ürünü satın almak için borç vermek ve alıcının borç verene geri ödemesini sağlamak yerine, finansör, ürünü kendisi satın alır ve ödeyen müşteriye yeniden satar. finansör taksitle. Geleneksel finansmanın aksine, banka parasının zaman değeri için faiz olarak değil "kar" şeklinde tazmin edilir,[90] ve geç ödemenin cezaları finansörlere değil hayır kurumlarına gider.[87][Not 7]

Ekonomistler sorguladı Murabahah "ekonomik olarak geleneksel, borç ve faize dayalı finansmandan ayırt edilemez." "Anapara ve ödeme planı olduğu için, zımni bir faiz oranı vardır",[92] gibi geleneksel bankacılık faiz oranlarına göre LIBOR. Diğerleri pratikte en çok "Murabaḥah"işlemler, emtia alım satımı olmaksızın, yalnızca bankalar, komisyoncular ve borçlular arasındaki nakit akışıdır.[94]

- Bai 'muajjal, bai'-bitaman ajil olarak da bilinir,[95] veya BBA, (kredili satış veya ertelenmiş ödeme satışı olarak da bilinir)

İçinde Bai 'muajjal (kelimenin tam anlamıyla "kredi satışı", yani ertelenmiş ödeme esasına göre mal satışı), finansör, müşteri tarafından talep edilen ekipman veya malları satın alır, ardından malları müşteriye, kar marjı içeren kararlaştırılan bir fiyattan satar ( kar) banka için ödenir ve önceden kararlaştırılan bir süre boyunca taksitler halinde veya gelecekteki bir tarihte toplu olarak ödenir.[96] Kontrat, malın maliyetini açıkça belirtmelidir ve kar marjı karşılıklı olarak kararlaştırılır.Bia'muajjal 1983 yılında Bank Islam Malaysia Berhad tarafından tanıtıldı.[97][98]

Çünkü İslami finansta kâr marjı Murabahah ertelenmiş ödeme karşılığında tahsil edilir, bai 'muajjal ve Murabahah genellikle birbirinin yerine kullanılır (Hans Visser'e göre),[97] veya "pratikte ... birlikte kullanılır" (Faleel Jamaldeen'e göre).[62] Bununla birlikte, başka bir (Bangladeşli) kaynağa göre, Bai 'muajjal farklı Murabahah ödemenin tamamlanmasından önce satın alınan malların bankanın değil müşterinin elinde olması ve bu malların riskini üstlenmesi.[99] Ve Malezyalı bir kaynağa göre, BBA (bai'-bithaman ajil'in kısaltması) ile BBA arasındaki temel fark Murabaha- en azından Malezya'da uygulandığı gibi - bu Murabaha orta ve kısa vadeli finansman ve uzun vadeli BBA için kullanılır.[100]

- Bai 'al' inah (satış ve geri alım sözleşmesi)

Bai 'al inah (kelimenin tam anlamıyla "satış şeklinde bir kredi"),[101] finansörün müşteriden bir miktar varlık satın aldığı bir finansman düzenlemesidir. yer Finansçı tarafından ödenen bedel "krediyi" teşkil eder. Daha sonra varlık, esasen "krediyi geri ödeyerek", zaman içinde taksitli ödeme yapan müşteriye geri satılır. İslami finansta kâr amaçlı nakit ödünç vermek yasak olduğundan, alimler arasında Bai 'al' inah. İslami Bankacılık ve Sigortacılık Enstitüsüne göre, "faiz ödünç vermek için bir hile olarak hizmet ediyor",[102] fakat Bai 'al inah Malezya ve benzeri ülkelerde uygulanmaktadır.[103][104]

Bai al inah Orta Doğu ve Kuzey Afrika'da (MENA) kabul edilmiyor ancak 2009'da Malezya Temyiz Mahkemesi bunu şeriata uygun bir teknik olarak onayladı. Bu, Thomson Reuters Pratik Yasasına göre, bu "İslami finansın iki merkezi" arasındaki Şeriat'taki "felsefi farklılıkların" bir göstergesiydi.[105]

Musawamah

Bir Musawamah (kelimenin tam anlamıyla "pazarlık") sözleşmesi, bankaya / finansöre satılan kalem (ler) in tam maliyeti belirlenemediğinde veya belirlenemediğinde kullanılır.[90] Musawamah farklı Murabahah "Satıcının maliyetini veya alış bedelini açıklama yükümlülüğü altında olmaması",[106] bilseler bile. Musawamah İslam ticaretinde görülen "en yaygın" "ticaret müzakeresi" türüdür.[107]

Istisna

Istisna (Ayrıca Bia Istisna veya Bai 'Al-Istisna) ve Bia-Salam vardırileriye dönük sözleşmeler "[108] (bir varlığı belirli bir fiyattan gelecekteki bir tarihte satın almak veya satmak için iki taraf arasında özelleştirilmiş sözleşmeler).[109] Satış objeleri ortaya çıkmadan önce yapılan sözleşmelerdir,[110][111] ve belirsizliği önlemek için olabildiğince ayrıntılı olmalıdır.[112][113]

Istisna (kelimenin tam anlamıyla, bir şey üretme talebi) "bir proje için ileri sözleşmedir" ve bunun aksine Bia-Salam yalnızca üretilen, işlenen veya inşa edilen bir şey için bir sözleşme olabilir,[111] kontrat yapmasaydı asla var olmayacaktı.[110] Ayrıca aksine bia salam,

- Fiyatın tamamının peşin ödenmesine gerek yoktur.[111][113] Üretim için hammadde, bir binanın yapımı için inşaat malzemeleri satın almak için finansman ödemeleri aşamalı olarak yapılabilir.[114] Ürün / yapı bitip satıldığında, bankaya geri ödeme yapılabilir.

- İmalatçı veya müteahhit çalışmaya başlamadan önce sözleşme tek taraflı olarak iptal edilebilir.[111]

- Teslimat zamanının sabit olmasına gerek yoktur.[111][113]

Örnekleri istisna İslami finans dünyasında şunları içerir:

- Kuveyt Finans Kurumu tarafından finanse edilen projeler ve konutlar 2012 itibariyle yapım aşamasında.[63]

- Enerji sektörünün en büyük finansman operasyonu olan Barzan projesi Katar Petrol "Istisna ve Ijara'yı kullanıyor ve 2013 itibariyle bunun için 500 milyon ABD doları" ayrıldı ".[115]

Bai Salam

Sevmek istisna, Bai Salam (Ayrıca Bai bize selam ya da sadece selam), sözleşmede malın niteliğini, fiyatını, miktarını, kalitesini ve teslimat tarihini ve yerini, olası herhangi bir anlaşmazlığı ortadan kaldırmak için yeterince ayrıntılı bir şekilde açıklayan, gelecekteki mallar için peşin ödeme yapılan bir forward sözleşmesidir ".[116][117] Salam sözleşmelerden önce istisna[118] küçük çiftçilerin ve tüccarların ihtiyaçlarını karşılamak için tasarlandı.[119][120][121] Satışın nesneleri herhangi bir türden olabilir - altın, gümüş veya bu metallere dayalı para birimleri hariç.[120] İslami bankalar genellikle "paralel" salam sözleşmeleri kullanır ve aracı olarak hareket ederler. Bir satıcıyla, diğeri de alıcıyla malı daha yüksek bir fiyata satmak için sözleşme yapılır. Bu sözleşmeleri kullanan bankalara örnek olarak ADCB İslami Bankacılık ve Dubai İslami Bank verilebilir.[113]

- Bir mülkiyetin temel özellikleri ve koşulları selam sözleşme

- Bir salam işlemi, alıcının satış anında satın alma fiyatını satıcıya (finanse edilen küçük çiftçi veya tüccar vb.) Tam olarak ödemesini sağlamalıdır.[122]

- Salam, belirli bir metaın veya bir ürünün belirli bir yerden geldiğini belirleyemez - belirli bir tarladan buğday veya belirli bir ağaçtan meyve, çünkü bu aşırı belirsizlik yaratır (Gharar ) sözleşmeye. (Belirtilen ürün veya meyve teslimattan önce mahvolabilir veya tahrip olabilir.)[122]

- Anlaşmazlığı önlemek için, satın alınan malın kalitesi ve miktarı (ister ağırlık ister hacim) belirsizlik olmaksızın tam olarak belirtilmelidir.[122]

- Tam teslimat tarihi ve yeri belirtilmelidir.[122]

- Salamda ertelenmiş esasa göre herhangi bir altın, gümüş, buğday, arpa, hurma veya tuz takası, riba al-fadl ve yasak.[122][123]

- Salam, tercih edilen bir finansman yapısıdır ve şeriat gibi sözleşmelerden daha uygunluk Murahabah veya Musawamah.[122]

Ijarah

Ijarah, (kelimenin tam anlamıyla "kira karşılığında bir şey vermek")[124]İslam hukukunun bir terimidir,[125] ve içindeki bir ürün İslami bankacılık ve finans benzeyen kiraya vermek. Geleneksel olarak fıkıh (İslam hukuku), kişilerin veya hizmetlerin işe alınması için bir sözleşme anlamına gelir veya "intifa hakkı "bir mülkün genellikle sabit bir süre ve fiyat için.[126] İslami finansta, al Ijarah Genellikle, kira akışı ve satın alma ödemeleri için bir müşteriye kiralanan, mülkiyetin kiracıya devredilmesiyle sona eren ve aksi takdirde İslami düzenlemelere uyan bir mülk kiralama sözleşmesine (fabrika, ofis otomasyonu, motorlu taşıt gibi) atıfta bulunur.[126] Geleneksel bir kiralama işleminin aksine, şeriata uyumlu bir Ijara'nın finansman tarafı, müşterinin kiralamak istediği varlığı satın almalıdır.[127] ve "genellikle işletme kiralamalarıyla ilişkili bazı ticari riskleri (varlığın zarar görmesi veya kaybolması gibi)" üstlenmek.[128]Birkaç tür vardır ijarah:

- Ijarah thumma al bai '(satın alma kiralama)

Ijarah thumma al bai ' (kelimenin tam anlamıyla "kiralama / kiralama / leasing ve ardından satış")[129] Müşterinin bir malı kiralaması / kiralaması / kiralaması ve satın almayı kabul etmesini, hem kira / kira bedelini hem de satın alma bedelini taksitle ödeyerek, kira sonunda malı bedelsiz ve net olarak sahiplenmesini içerir. Bu, iki İslami sözleşmeyi içerir (yukarıdaki "Azalan Muşaraka" gibi):

- bir Ijarah belirli bir süre boyunca leasing veya kiralama koşullarının ana hatlarını çizen;

- a Bai Ijarah döneminin sonuna kadar tamamlanacak bir satış için şartları ana hatlarıyla belirtir.[129]

Şeriat hukuku açısından çok önemlidir. Ijarah ve Bai değil olmak kombineama iki olmak ayrı sözleşmeler.[129]Bir otomobil finansman tesisinde bir örnek olabilir, bir müşteri ilk sözleşmeye girer ve belirli bir süre boyunca kararlaştırılan bir miktarda arabayı sahibinden (bankadan) kiralar. Kiralama süresi sona erdiğinde, ikinci sözleşme yürürlüğe girer ve bu da müşterinin aracı kararlaştırılan bir fiyattan satın almasını sağlar. (Bu tür bir işlem, kasılma trinius Ortaçağda Avrupalı bankacılar ve tüccarlar tarafından Kilise'nin faiz getiren krediler üzerindeki yasaklamasından kaçınmak için kullanılan yasal bir manevra. Bir sözleşmede, iki taraf üçe girer (trinius) eşzamanlı ve birbiriyle ilişkili yasal sözleşmeler, net etki, kredinin süresi boyunca para kullanımı için bir ücret ödenmesidir. Eşzamanlı birbiriyle ilişkili sözleşmelerin kullanılması da Şeriat Yasası kapsamında yasaklanmıştır.)[126]

- Ijarah wa-iqtina

Ijarah wa-iqtina[130] (kelimenin tam anlamıyla "kiralama ve sahiplik"[131] olarak da adlandırılır al ijarah muntahia bitamleek)[132] ayrıca içerir ijarah ardından kiracıya kiralanan varlığın satışı, ancak Ijara wa iqtina sözleşme mülkiyet devri, kiracı varlığın satın alma bedelini ödediği anda gerçekleşir - kiralama süresi boyunca herhangi bir zamanda.[133] İslami açıdan doğru bir ijara wa iqtina sözleşmesi üç koşula "dayanır":

- Varlığın veya mülkün kira ve mülkiyetinin devri ayrı belgelere kaydedilmelidir.[133]

- Mülkiyet devri sözleşmesi, kira sözleşmesinin imzalanması için bir ön koşul olmamalıdır.[133]

- Mülkiyeti devretme "sözü" tek taraflı olmalı ve sadece kiralayan için bağlayıcı olmalıdır.[133]

- Ijara mawsoofa bi al dhimma

Bir "ileri ijarah" veya Ijara mawsoofa bi al dhimma İslami sözleşme (kelimenin tam anlamıyla "sorumlulukla tanımlanan kira", ayrıca çevriyazılıdır Ijara mawsufa bi al thimma), kiralanan hizmet veya faydanın iyi tanımlanmış olması, ancak bu hizmeti veya faydayı sağlayan belirli birimin tanımlanmamış olması. Bu nedenle, hizmet veya fayda sağlayan bir birimin imha edilmesi durumunda sözleşme geçersiz sayılmaz.[134]Çağdaş İslami finansta, Ijara mawsoofa bi al dhimma henüz üretilmemiş veya inşa edilmemiş bir şeyin (ev, ofis veya fabrika gibi) kiralanmasıdır. Bu şu demektir Ijara mawsoofa bi al dhimma sözleşme ile birleştirilir Istisna hizmet veya faydayı sağlayacak olan her şeyin inşaatı için sözleşme.[63] Finansçı onun yapımını finanse ederken, taraf varlığı “teslim aldıktan” sonra kiralamaya başlar. Vadeli satışlar normalde şeriata uymazken, kullanımına izin verilir ijarah sağlanan kira / kira ödemeleri, müşteri teslim alınana kadar başlamaz. Şeriatın gerektirdiği de, varlığın açıkça belirtilmesi, kira oranının açıkça belirlenmesidir (oran her iki tarafın anlaşmasına göre dalgalanabilir olsa da).[135]

- Ijarah zorlukları

Aleyhine yapılan şikayetler arasında Ijara uygulamada, kiralanan mülkün öngörülemeyen bir durum nedeniyle tahrip olması durumunda kiraya vereni / finansörünü sorumlu kılan kurallar (Taqi Usmani) gibi bazı kuralların göz ardı edildiği;[136] ijara, haciz için geleneksel ipoteğe göre daha zayıf yasal konum ve tüketici koruması sağlar (Abu Umar Faruq Ahmad);[137] ve mülk satmak (araba gibi) isteyen ve krediyi tamamlanmadan önce geri ödemek isteyen müşteriler için daha az esneklik (müşteri mülkün sahibi olmadığı için izin verilmez) (Muhammed Akram Khan).[138][139]

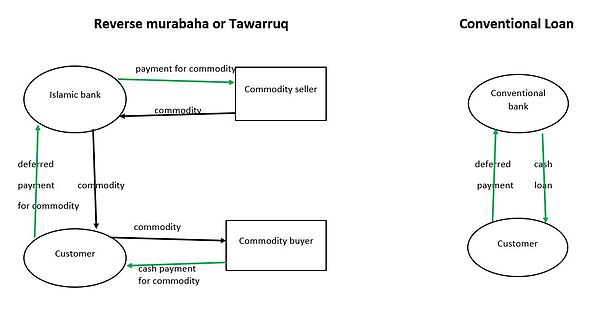

Tawarruq

Bir Tawarruq (kelimenin tam anlamıyla "gümüşe dönüşür",[140] veya "para kazanma")[141] sözleşme / ürün, bir müşteri müşterisinin daha sonra kolayca satılabilir bir varlık satın alarak, ertelenmiş ödeme ile belirlenmiş bir fiyat ödeyerek ve ardından nakit elde etmek için varlığı hızlı bir şekilde satarak geri ödenmek üzere hemen nakit elde edebileceği bir sözleşmedir. Bunun bir örneği, bankasının bir tedarikçiden 1000 $ değerinde bir miktar emtiayı (demir gibi) satın almasını ve ardından 12 aylık bir anlaşma ile bankadan demiri satın almasını sağlayan 900 $ nakit borç almak isteyen bir müşteri olabilir. 1000 doları geri ödemek için. Müşteri daha sonra metali anında ödenmek üzere 900 $ nakit karşılığında bankaya geri satar ve ardından banka demiri yeniden satar. (Bu, yüzde 11'lik bir faiz oranıyla bir yıl için 900 dolar borçlanmaya eşdeğer olacaktır.)[140]

Süre Tawarruq Ortodoks İslam hukukunda yasak olan bir nakit krediye ve onun daha karmaşık yapısına ( bai 'al inah Yukarıda bahsedildiği gibi) geleneksel bir banka kredisinden daha yüksek maliyet anlamına gelir, taraftarlar işlemlerin altında yatan maddi varlıkların şeriata uyum sağladığını savunurlar.[140] Bununla birlikte, sözleşme bazılarıyla tartışmalıdır (aynı zamanda bai 'al inah).[140] Çünkü malların alım satımı Tawarruq hiçbir işlevsel amaca hizmet etmediğinden, bankalar / finansörler bundan vazgeçme eğilimindedir. İslam alimleri, "milyarlarca dolarlık emtia bazlı tevarruq işlemleri" yapılırken, ticareti yapılan emtianın eş değerinde olmadığını fark ettiler.[140]Aralık 2003'te Fıkıh Akademisi Müslüman Dünya Ligi "bugün İslami bankalar tarafından uygulandığı şekliyle" tevarruq yasaklandı.[142] 2009 yılında bir diğer önemli hukuk konseyi olan Fıkıh Akademisi İİT, "örgütlü Tevarruq" un kabul edilemez olduğuna karar verdi.[Not 8] Buna karşı karar veren tanınmış din adamları arasında İbn Kayyim Al-Cevziyye ve İbn Teymiyye.[144] Öte yandan Faleel Jamaldeen, İslami bankaların Tawarruq 2012 itibariyle Birleşik Arap Bankası, QNB Al Islamic, Standart Kiralama Birleşik Arap Emirlikleri ve Bank Muamalat Malezya.[145]

Hayırsever borç verme

Taki Usmani, gerçekten İslami bir toplumda "kredilerin rolünün" (yatırım veya finansmanın aksine) "çok sınırlı" olduğu ve Şeriat hukukunun kredilere sıradan bir olay olarak değil, yalnızca ciddi ihtiyaç durumlarında izin verdiğinde ısrar ediyor.[146]

- Kardh-ül Hasan

Şeriata uygun bir kredi şu şekilde bilinir: Kardh-ül Hasan, (Ayrıca Qard Hasan, kelimenin tam anlamıyla: "hayırsever kredi" veya "yardım kredisi"). Genellikle muhtaç kişilere verilen faizsiz kredi olarak tanımlanır.[147][148][149] Bu tür krediler genellikle özel şahıslar, sosyal hizmet kurumları,[Not 9] veya bir firma tarafından çalışanlara bir fayda olarak,[151] İslami bankalar yerine.

Alıntı yapmak hadis Bazı kaynaklar, "faiz veya gerçek kredi tutarının üzerinde herhangi bir prim ödememesine" ek olarak, borç verenin, "borçlunun katırına binmek, yemek yerken bile" krediden "herhangi bir avantaj veya fayda" elde edemeyeceği konusunda ısrar ediyor. masasını, hatta duvarının gölgesinden yararlanarak '".[152]

Bununla birlikte, diğer kaynaklar, ekstra isteğe bağlıysa ve sözleşmede belirtilmiyorsa, borçlunun fazladan ödeme yapmasına izin verildiğini belirtmektedir.[153] Bazı finans kuruluşları, qardh-ul hasan Faiz talep etmeyen ancak ek yönetim ücreti talep eden borç verenlere.[154]Mevduat hesabı ürünleri de vardır. qardh-ul hasan, ("kredi" bir banka hesabına depozitodur), burada borçlu (banka) kredinin anapara tutarının (kredi olarak bilinir) ötesinde ekstra bir miktar ödeyebilir. Hibah, tam anlamıyla hediye) alacaklıya (emanetçi) bir takdir göstergesi olarak. Ekstra söz verilmediyse veya hesap / kredi anlaşmasıyla önceden ayarlanmadıysa, bunlar (teoride) ortodoks şeriatı ihlal etmez.[155]

Emniyet, güvenlik, hizmet sözleşmeleri

Bu sözleşmeler, bireysel ve ticari müşterilerin fonlarını güvende tutmalarına yardımcı olmayı amaçlamaktadır.[156]

Hawala

Hawala (Ayrıca Hiwala, Hewalaveya Hundi; kelimenin tam anlamıyla Aktar ya da bazen güven) yaygın olarak kullanılan, gayri resmi "değer transfer sistemi" Nakit hareketine veya telgraf veya bilgisayar ağına dayalı olarak bir coğrafi bölgeden diğerine para transfer etmek için banka havaleleri bankalar arasında, ancak Müslüman dünyasında bulunan devasa bir para komisyoncuları ağında ("Havadarlar" olarak bilinir).[157] Göre IMF Bir hawala işlemi tipik olarak paranın (veya borcun) değerini, ancak karşılık gelen parayı bir ülkeden diğerine aktarmaz.[158] Diğer İslami finans ürünlerinden farklı olarak, Hawala elektronik havale transferlerinin şeriata aykırı bulunmaması nedeniyle geleneksel bankacılık transferlerine alternatif olarak başlatılmamış,[Not 10] İslami bankalar da elektronik havale kullanıyor.[160][161] Ancak, Hawala banka havalesinin olmadığı yerlerde mevcut olma ve alıcıya uygulanan gümrük vergileri ve tüketim vergileri gibi ticaretle ilgili vergilerden kaçınabilme avantajına sahiptir.[162]

Hawala ağ, geleneksel bankacılık, finans kanalları dışında veya bunlara paralel olarak çalışır ve havale sistemler, ancak yüzyıllar öncesine dayanıyor. 20. yüzyılın ilk yarısında, yavaş yavaş geleneksel bankacılık sisteminin araçlarıyla değiştirildi, ancak Müslüman işçiler 20. yüzyılın sonlarında daha zengin ülkelere iş aramak için göç etmeye başladıkça "birçok bankacılık ürününün ikamesi" oldu. ve aileleri tarafından alınan krediye para göndermenin veya güvence altına almanın yollarını aradılar.[163] Dubai geleneksel olarak bir merkez olarak hizmet vermiştir.[157]

Her biri Hawala işlem tamamen onur sistemi ve sistem, hak taleplerinin yasal olarak uygulanabilirliğine bağlı olmadığından, yasal ve hukuki bir ortamın yokluğunda bile çalışabilir.Hawaladars ağları genellikle aynı aile, köy, klan veya etnik gruba üyeliğe dayanır ve hile, etkili eski iletişim ve "namus kaybı" ile cezalandırılır - ciddi ekonomik zorluklara yol açar.[162] Hawaladarlar, Hawala'da bir yan çizgi veya ay ışığı operasyonu olarak çalışan küçük tüccarlardır.[162] Hawala, "Hundi" adı verilen kısa vadeli, indirimli, kıymetli, kıymetli senet (veya senet) üzerine kuruludur.[162] Hawala borç bir borçludan diğerine aktarılır. Borç ikinci borçluya aktarıldıktan sonra ilk borçlu yükümlülüğünden kurtulur.[156]

As illustrated in the box to the right, (1) a customer (A, left-hand side) approaches a hawala broker (X) in one city and gives a sum of money (red arrow) that is to be transferred to a recipient (B, right-hand side) in another, usually foreign, city. Paranın yanı sıra, genellikle paranın ödenmesine yol açacak bir parola gibi bir şey belirtir (mavi oklar). (2b) The hawala broker X calls another hawala broker M in the recipient's city, and informs M about the agreed password, or gives other disposition instructions of the funds. Then, the intended recipient (B), who also has been informed by A about the password (2a), now approaches M and tells him the agreed password (3a). If the password is correct, then M releases the transferred sum to B (3b), usually minus a small commission. X now basically owes M the money that M had paid out to B; thus M has to trust X's promise to settle the debt at a later date. Transactions may completed in as little as 15 minutes.[158]

Kafala

Kafala (literally "guarantee",[164] "joining" or "merging")[165] is called "surety" or "guaranty" in conventional finance. A third party accepts an existing obligation and becomes responsible for fulfilling someone's liability.[156] At least sometimes used interchangeably with himalah ve za’amah.[165] There are five "Conditions Of Kafala": Conditions of the Guaranteed, of the Guarantor, of the Object of Guarantee, of the Creditor, and of Sigah For Constituting the Contract.[165] There are different kinds of Kafala: Kafalah Bi Al-Nafs (Physical Guarantee) and Kafalah Bi Al-Mal (Financial Guarantee), with three types of financial guarantee: kafalah bi al-dayn (guarantee for debt), kafalah bi al-taslim (guarantee for delivery), and kafalah bi al-dark.[165]

Rahn

Rahn (collateral or pledge contract) is property pledged against an obligation.[166] It is also used to refer to the contract that secures a financial liability,[156] with the actual physical collateral given another name—marhoon.[167] Göre Mecelle, rahn is "to make a property a security in respect of a right of claim, the payment in full of which from the property is permitted." Hadith tradition states that the Islamic prophet Muhammad purchased food grains on credit pledging his armor as rahn.[168]

- Types of rahn can be described in terms of who possesses them: Al-rahn al-heyazi (where the creditor holds the collateral); Al-rahn ghair al-heyazi (where the collateral is held by the debtor); Al-rahn al-musta'ar (where a third party provides the collateral).[169]

- They can also be described by subject type: Rahn al-manqul (moveable (Manqul) property, such as vehicles), Rahn ghair al-manqul (immoveable property (ghair manqul), such as land, buildings).[169]

Wakalah

Bir Wakalah is a contract where a person (the principal or muwakkel)[170] appoints a representative (the agent or wakil) to undertake transactions on his/her behalf, similar to a temsil yetkisi. It is used when the principal does not have the time, knowledge or expertise to perform the task himself. Wakalah is a non-binding contract for a fixed fee and the agent or the principal may terminate this agency contract at any time "by mutual agreement, unilateral termination, discharging the obligation, destruction of the subject matter and the death or loss of legal capacity of the contracting parties".[171] The agent's services may include selling and buying, lending and borrowing, debt assignment, guarantee, gifting, litigation and making payments, and are involved in numerous Islamic products like Musharakah, Mudarabah, Murabaha, Salam ve Ijarah.[172]

Types of wakalh include: general agency (wakalah 'ammah), specific agency (wakalah khassah), limited or restricted agency (wakalah muqayyadah), absolute or unrestricted agency (wakalah mutlaqah), binding wakalah (wakalah mulzimah), non-binding wakalah (wakalah ghair mulzimah), paid agency, non-paid agency, etc.[173]

An example of the concept of Wakalah içinde mudarabah profit and loss sharing contract (above) where the mudarib (the party that receives the capital and manages the enterprise) serves as a wakil için rabb-ul-mal (the silent party that provides the capital) (although the mudarib may have more freedom of action than a strict wakil).[174]

Deposit side of Islamic banking

From the point of view of depositors, "Investment accounts" of Islamic banks—based on profit and loss sharing and asset-backed finance—resemble "time mevduat " of conventional banks. (For example, one Islamic bank—Al Rayan Bank in the UK—talks about "Fixed Term" deposits or savings accounts).[175] In both these Islamic and conventional accounts the depositor agrees to hold the deposit at the bank for a fixed amount of time.[176] In Islamic banking return is measured as "expected profit rate" rather than interest.[177][178]

"Depozito talep et " of Islamic financial institutions, which provide no return, are structured with qard al-hasana (Ayrıca şöyle bilinir qard, see above in Charitable lending) contracts, or less commonly as Wadiah veya Amanah contracts, according to Mohammad O. Farooq.[153]

Restricted and unrestricted investment accounts

At least in one Muslim country with a strong Islamic banking sector (Malaysia), there are two main types of investment accounts offered by Islamic banks for those investing specifically in profit and loss sharing modes[179][180]—restricted or unrestricted.

- Restricted investment accounts (RIA) enable customers to specify the investment mandate and the underlying assets that their funds may be invested in,

- unrestricted investment accounts (UIAs) do not,[180] leaving the bank or investing institution full authority to invest funds as "it deems fit", with no restrictions as to the purpose, geographical distribution or way of investing the account's funds.[181] In exchange for more flexible withdrawal conditions, a UIA fund may combine/commingle pools of funds that invest in diversified portfolios of underlying assets. While investment accounts can be tailored to meet a diverse range of customer needs and preferences, funds in the account are not guaranteed by Perbadanan Insurans Deposit Malaysia (PIDM) or also known as Malaysia Deposit Insurance Corporation (MDIC) internationally.[180]

Some have complained that UIA accounts lack transparency, fail to follow Islamic banking standards, and lack of customer representation on the board of governors.[182] Some institutions have hid poor performance of their UIAs behind "profit equalization funds" or "investment risk reserves", (which are created from profits earned during good times). "It is only when an Islamic financial institution approaches insolvency that the UIAs come to know that their deposits have eroded over the period."[183]

Depozito talep et

Islamic banks also offer "demand deposits," i.e. accounts which promise the convenience of returning funds to depositors on demand, but in return usually pay little if any return on investment and/or charge more fees.[184][Not 11]

Qard

Because demand deposits pay little if any return and (according to orthodox Islamic law) Qard al-hasana (mentioned yukarıda ) loans may not have any "stipulated benefit", the Qard mode is a popular Islamic finance structure for demand deposits. In this design, qard al-hasan is defined as "deposits whose repayment in full on demand is guaranteed by the bank," with customer deposits constitute "loans" and the Islamic bank a "borrower" who pays no return (no "stipulated benefit")—in accordance with orthodox Islamic law.[185][153] However, according to Islamic jurisprudence, Qard al-hasana (literally, "benevolent loan") are loans to be extended as charity to the needy who will be required to replay the loan only (at least in some definitions) "if and when ... able".[186]

This puts account holders in the curious position—according to one skeptic (M. O. Farooq)—of making charitable loans with their deposits to multi-million or billion dollar profit-making banks, who are obliged by jurisprudence (in theory) to "repay" (i.e. to honor customers' withdrawals) only if and when able.[186][153][Not 12]

A further complication is that at least some conventional banks do pay a modest interest on their demand/savings deposits.[155] In order to compete with them, Islamic banks sometimes provide an incentive of a Hibah (literally "gift") on the balance of the customers' savings accounts.[57]

In Iran, qard al-hasanah deposit accounts are permitted to provide a number of incentives in lieu of interest, including:

- "grant of prizes in cash of kind,

- reductions in or exemptions from service charges or agents' fees payable to banks, and

- according priority in the use of banking finances."[153]

Like dividends on shares of stock, hibah cannot be stipulated or legally guaranteed in Islam, and is not time bound.[188] Nonetheless, one scholar (Mohammad Hashim Kamali) has complained:

"If Islamic banks routinely announce a return as a 'gift' for the account holder or offer other advantages in the form of services for attracting deposits, this would clearly permit entry of riba through the back door. Unfortunately, many Islamic banks seem to be doing precisely the same as part of their marketing strategy to attract deposits."[189]

Wadiah and Amanah

Two other contracts sometimes used by Islamic finance institutions for pay-back-on-demand accounts instead of qard al-hasanah,[155][Not 13] vardır Wadi'ah (literally "safekeeping")[191] ve Amanah (literally "trust"). (The Jordan Islamic Bank uses Amanah (trust) mode for current accounts/demand deposits, the bank may only use the funds in the account at its "own risk and responsibility" and after receiving permission of the account owner.)[192]

Sources disagree over the definition of these two contracts. "Often the same words are used by different banks and have different meanings,"[193] ve bazen Wadiah ve Amanah birbirinin yerine kullanılır.[194]

İle ilgili olarak Wadiah, there is a difference over whether these deposits must be kept unused with 100 percent reserve or simply guaranteed by the bank. Financialislam.com[195] and Islamic-banking.com[196] hakkında konuşmak Wadiah deposits being guaranteed for repayment but nothing about the deposit being left the untouched/uninvested. Reuters Guide to Islamic finance glossary, on the other hand, states that in wadia "... the trustee does not have rights of disposal."[197] But according to Reuters there is a contract called Wadia yadd ad daman which is used by Islamic Banks "to accept current account deposit", and whereby the bank "guarantees repayment of the whole or part of the deposit outstanding in the account when repayment is due", and nothing about not having rights of disposal.[197] (Two other authors, Vicary Daud Abdullah and Keon Chee, also talk of a contract with a guarantee of safe-keeping but which may be invested and not kept locked up called Wadiah yad dhamanah, apparently a different spelling of yadd ad damanh—Arabic for "guarantee").[198][155]

Sources also differ on Amanah. Financialislam.com says it is a trust and an Islamic bank cannot use these funds for its operations, but Islamic-banking.com says a bank can if it "obtains authority" of depositor.[191] Reuters talks about Amanah needing to be "guarded and preserved". Abdullah and Chee, refer to Amanah bir tür olarak Wadiah—Wadiah yad amanah—that is property deposited on the basis of trust or guaranteeing safe custody[198] and must be kept in the banks vaults.[155] (All sources note that the trustee of Amanah is not liable for loss of the property entrusted if there is an "unforeseen mishap" (Abdullah and Chee),[198] "resulting from circumstances beyond its control" (financialislam.com),[57] or unless the trustee has been in "breach of duty" (Reuters ).)[199][200] (According to Mohammad Obaidullah, Amanah is "unacceptable" as an "approach to deposits", but Wadiah veya qard are acceptable).[201]

Other sharia-compliant financial instruments

Sukuk (Islamic bonds)

Sukuk, (plural of صك Sakk), is the Arabic name for financial certificates developed as an alternative to conventional bonds. They are often referred to as "Islamic" or "sharia-compliant" bonds. Different types of sukuk are based on different structures of Islamic contracts mentioned above (Murabaha, Ijara, wakala, istisna, Musharaka, istithmar, etc.), depending on the project the sukuk is financing.[202]

Instead of receiving interest payments on lent money as in a conventional bond, a sukuk holder is given "(nominal) part-ownership of an asset" from which he/she receives income "either from profits generated by that asset or from rental payments made by the issuer".[16]Bir sukuk security, for example, may have partial ownership of a property built by the investment company seeking to raise money from the sukuk issuance (and held in a Özel amaçlı taşıt ), so that sukuk holders can collect the property's profit as kira. Because they represent ownership of real assets and (at least in theory) do not guarantee repayment of initial investment, sukuk benzemek Eşitlik instruments,[203] but like a bond (and unlike equity) regular payments cease upon their expiration. However, in practice, most sukuk are "asset-based" rather than "asset-backed"—their assets are not truly owned by their Özel amaçlı taşıt, and (like conventional bonds), their holders have recourse to the originator if there is a shortfall in payments.[204]

sukuk market began to take off around 2000 and as of 2013, sukuk represent 0.25 percent of global bond markets.[205] The value of the total outstanding sukuk as of the end of 2014 was $294 billion, with $188 billion from Asia, and $95.5 billion from the countries of the Körfez İşbirliği Konseyi[Note 14]

According to a paper published by the IMF, as of 2015 the supply of sukuk, fell "short of demand and, except in a few jurisdictions, issuance took place without a comprehensive strategy to develop the domestic market."[207]

Takaful (Islamic insurance)

Tekaful, sometimes called "Islamic insurance", differs from conventional insurance in that it is based on karşılıklılık so that the risk is borne by all the insured rather than by the insurance company.[208] Rather than paying premiums to a company, the insured contribute to a pooled fund overseen by a manager, and they receive any profits from the fund's investments.[16]Any surplus in the common pool of accumulated premiums should be redistributed to the insured. (As with all Islamic finance, funds must not be invested in haram activities like interest-bearing instruments, enterprises involved in alcohol or pork.)[208]

Like other Islamic finance operations, the Takaful industry has been praised by some for providing "superior alternatives" to conventional equivalents and criticized by others for not being significantly different from them. Omar Fisher and Dawood Y. Taylor state that takaful has "reinvigorate[d] human capital, emphasize[d] personal dignity, community self-help, and economic self-development".[209] On the other hand, according to Muhammad Akram Khan, Mahmud El-Gamal, the cooperative ideal has not been followed in practice by most Takaful companies—who do not give their holders a voice in appointing and dismissing managers, or in setting "rates of premium, risk strategy, asset management and allocation of surpluses and profits".[210][211] In a different critique, Mohammad Najatuallah Siddiqui argues that işbirliği /karşılıklılık does not change the essence of insurance—namely using the "büyük sayılar kanunu " to protect customers.[212]

As of the end of 2014 "gross takaful contributions" were estimated to be US$26 billion according to INCIEF (International Centre for Education in Islamic Finance).[213] BusinessInsurance.com estimates the industry will reach $25 billion in size by the end of 2017.[214]

Islamic credit cards

Sources dispute whether a truly shariah-compliant credit card has been developed. According to scholar Manzur Ahmad, despite their efforts, (at least as of 2008), Muslim scholars have not been able to find a legal basis in classical jurisprudence for an Islamic parallel of the credit card.[215][216] Other scholars (Hossein Askari, Zamir Iqbal and Abbas Mirakhor) also agree that (at least as of 2009), attempts to devise "some sort of 'Islamic credit cards'" have found "no instrument that is compatible with shariah that can offer the same service as the conventional credit card".[217][216] Among other complaints, critics note that credit cards encourage people to go into debt and to buy luxuries – both unIslamic activities.[218]

Despite this, there are credit cards claiming to be shariah-compliant, generally following one of three arrangements, according to Lisa Rogak:

- A bank provides a line of credit to the cardholder and charges a monthly or yearly usage fee tied to the outstanding balance of the line of credit.[219]

- A customer is allowed to buy an item with a card, but in the instant that the card goes through, the bank purchases the item before selling it to the cardholder at a higher price.[219]

- A lease-purchase agreement where the bank holds title to the purchased item until the cardholder makes the final payment.[219]

Another source (Beata Paxford writing in Yeni ufuk) finds Islamic credit cards based not one of three but one of five structures:

- ujra (the client simply pays an annual service fee for using the card)

- Ijara (card as a leased asset for which it pays installments on a regular basis)

- kafala (the bank acts as a kafil (guarantor) for the transactions of the card holder. For its services, the card holder is obligated to pay kafala bi ujra (fee)).

- qard ( the client acts as the borrower and the bank as a lender).

- bai al-ina/wadiah (The bank sells a product at a certain price which is the pool of means available for the client from its credit card. And then the bank repurchases the item from the client at a lower price. The difference between the prices is the income of the bank. In this model, the client would have a ceiling limit of money it could spend.)[220]

According to yet another source, (Faleel Jamaldeen), Islamic "credit cards" are much like banka kartları, with any transaction "directly debited" from the holder's bank account.[221] According to Maryam Nasuha Binti Hasan Basri, et al., Islamic credit cards have played an important role in "the development and success of Islamic banking in Malaysia".[218] Banks in that country offering Islamic credit cards as of sometime after 2012 include Bank Islam Malaysia Berhad, CIMB Islamic Bank Berhad, HSBC Amanah Malaysia Berhad, Maybank Islamic Berhad, RHB Islamic Bank Berhad, Standard Chartered Berhad, Am Islamic Bank Berhad.[222]

Islamic funds

Islamic mutual funds—i.e. profesyonelce yönetilen yatırım fonları satın almak için birçok yatırımcıdan para toplayan menkul kıymetler that have been screened for sharia compliance—have been compared with "sosyal sorumluluk " mutual funds—both seeking some combination of high returns/low risk like conventional funds, but also screening their holdings according to a non-profit seeking criteria.[223] Islamic funds may also be birim güvenleri which are slightly different from mutual funds.[Note 15] The funds may hold Eşitlik ve / veya sukuk securities and/or own real estate.[225][226]

Before a company's shares or other holdings can be purchased by a fund, the firm must be screened according to the sharia

- to filter out any company whose business involves industries or types of transactions that are prohibited by Islamic law (alcohol, tobacco, pork, adult entertainment industry, gambling, weapons, conventional banks and insurance companies) but also

- to make sure the company isn't "engaged in prohibited speculative transactions (involving uncertainty or gambling), which are likely leveraged with debt", the company's "financial ratios" must be examined to meet "certain financial benchmarks".[227]

Islamic equity funds were launched in the early 1990s,[228] and began growing fairly rapidly in about 2004.[226] As of 2014 there were 943 Islamic mutual funds worldwide and as of May 2015, they held $53.2 billion of assets under management.[223] Malaysia and Saudi Arabia dominate the sector with about 69% of total assets under management.[223]

According to a 2015 study by Thomson Reuters, the market for Islamic funds has much room to grow as there is a "latent demand" for Islamic investment funds of $126 billion which "could rise to $185.1 billion by 2019".[223] That survey of fund managers and investment firms found "an estimated 28 percent" of investors wanted to invest in sukuk-owning mutual funds, 21% in equity-owning funds and 15% in funds owning real estate.[223]

Benchmarks to gauge the funds' performance have been established by Dow Jones and the FTSE Global Islamic Index Series.[229] (Dow Jones established the first Islamic investment index. There are now "thousands" of Dow Jones Islamic indices varying by size, region, strategy, theme. These include fixed-income indices.)[230]

At least in the earlier part of the 2000s, equity fund performance was not impressive. According to a study by Raphie Hayat and Roman Kraeuss of 145 Islamic equity funds from 2000 to 2009, the funds under-performed both Islamic and conventional equity benchmarks, particularly as the 2007-08 mali krizi set in. The study also found fund managers unsuccessful in their attempts to piyasa zamanı.[231] (An earlier study done by Said Elfakhani et al. before the 2007–08 financial crisis showed "no statistically significant difference" between Islamic and conventional funds in performance.)[232]

A disadvantage Islamic funds have compared to conventional ones is that since they must "exclude companies with debt-to-market capitalization" above a certain ratio (which the industry has set at 33 percent), and since a fall in the price of the stock raises its debt-to-market capitalization ratio, falling stock prices may force a fund to sell stocks, "whether or not that was the best investmentstrategy". This puts the fund at risk of being forced into "buying high and selling low".[233]

Sharia indices

- Credit Suisse HS50 Sharia Index[234]

- Dow Jones Islamic Market Index[235]

- Dubai Shariah Hedge Fund Index[236]

- FTSE Sharia Global Equity Index[237]

- Jakarta Islamic Index, Endonezya

- MSCI Barra Islamic Index[238]

- S&P BSE 500 Shariah Index[239]

Islamic derivatives

While "almost all conservative Sharia scholars" believe türevler (i.e. securities whose price is dependent upon one or more underlying assets) are in violation of Islamic prohibitions on Gharar,[240][241][242] global standards for Islamic türevler were set in 2010, with help of Bahrain-based International Islamic Financial Market and New York-based Uluslararası Takas ve Türevler Derneği. Bu Tahawwut/"Hedging Master Agreement"[243] kurumların kâr-oranı gibi türevlerin alım satım yapabileceği bir yapı sağlar ve currency swaps.[244][245] Attempts to unify various swap documentation and has "strong parallels" to the 2002 ISDA Master and Schedule of the conventional banking industry.[246] Tahawwut has not being widely used as of 2015, according to Harris Irfan, as the market is "awash" with "unique, ısmarlama ... contracts documenting the profit rate swap", all using "roughly the same structure", but differing in details and preventing the cost saving of standardization.[247]

According to critic of Islamic finance El-Gamal, the Islamic finance industry has "synthesized" Islamic versions of "short and long sales as well as put and call options",[248][41] (seçenekler are a "common form" of a derivative).[249]The Islamic finance equivalent of a conventional call option (where the buyer has the right but not the obligation to buy in the future at a preset price, and so will make a profit if the price of the underlying asset rises above the preset price) are known as an urbun (down-payment) sale where the buyer has the right to cancel the sale by forfeiting her down-payment.[250][251] The Islamic equivalent of the "premium" in a conventional call option is known as a "down-payment", and the equivalent of the "strike price" is called the "preset price". Bir koy seçeneği (i.e. where the seller has the right but not the obligation to sell at a preset price by some point in the future, and so will profit if the price of the underlying asset falls) is called a 'reverse urbun` in Islamic finance.[252]

Kısa satış (though not technically a derivative) is also forbidden by conservative scholars because the investor is selling an item for which he never became the owner.[253][Not 16]However "some Shariah-compliant hedge funds have created an Islamic-short sale that is Shariah-certified".[241] Some critics (like Feisal Khan and El-Gamal) complain it uses a work-around (requiring a "down-payment" towards the shorted stock) that is no different than "margin" regulations for short-selling used in at least one major country (the US), but entails "substantially higher fees" than conventional funds.[241][255]

Wa'd

Wa'd (literally "promise"), is a principle that has come to underpin or to structure shariah-compliant hedging instruments or derivatives. Conventional hedging products such as forward currency contracts and currency swaps are prohibited in Islamic Finance.[256][257][258] Wa'd has been called "controversial"[258] or a mimicry of conventional products and "'Islamic' in form alone".[259]

A "Double Wa'd" is a derivative that allows an investor to invest in and receive a return linked to some benchmark, sometimes ones that would normally be against shariah—such as an index of interest-bearing US corporate bonds. The investor's cash goes to a "special purpose entity " and they receive a certificate to execute the derivative.[260] It involves a promise that on an agreed day in the future the investor will receive a return linked to whatever benchmark is chosen.Several features of the double wa'd (allegedly) make the derivative sharia-compliant:

- a special purpose entity where the investor's cash goes to avoid commingling,

- a shariah-compliant asset that is liquid and tradable—such as shares in a big company (like Microsoft) that has low levels of interest bearing debt (high levels being against shariah)—purchased with the investor's cash.[260]

- a contract involving two mutually exclusive promises (hence "double"):

- that on an agreed day in the future the investor will receive a return linked to a given benchmark;

- that the bank will purchase the investor's asset "for a price equal to the benchmark"[261]

So despite the fact that benchmark involves non-compliant investments, the contract is not "bilateral", because "the two undertaking promised are mutually exclusive", and this (proponents say) makes it in compliance with shariah.[262]

In 2007, Yusuf DeLorenzo (chief sharia officer at Shariah Capital) issued a fatwa disapproving of the double wa'd[263] in these situations (when the assets reflected in the benchmark were not helal ),[264] but this has not curtailed its use.[Note 17]

Put and call options

Like the Islamic equivalent for short sales, a number of Islamic finance institutions have been using the down-payment sale or urbun as an sharia-compliant alternative to the conventional call option.[Note 18] In this mode the Islamic equivalent of the option "premium" is known as a "down-payment", and the equivalent of the "strike price" is called the "preset price".[241]

With a conventional call option the investor pays a premium for an "option" (the right but not the obligation) to buy shares of stock (bonds, currency, and other assets may also be shorted) in the hope that the stock's market price will rise above the strike price before the option expires. If it does, their profit is the difference between the two prices minus the premium. If it does not, their loss is the cost of the premium. When the Islamic investor uses an urbun they make a down-payment on shares or asset sale in hope the price will rise above the "preset price". If it does not their loss is the down-payment which they have the right to forfeit.[250][251]

Bir koy seçeneği (where the investor hopes to profit by selling rather than buying at a preset price) is called a 'reverse urbun` in Islamic finance.[252]

- Eleştiri

urbun and reverse urbun has been criticized by Sherif Ayoub,[266] and according to El-Gamal[267] and Feisal Khan, the procedure has many critics among scholars and analysts.[241]

Mikrofinans

Mikrofinans seeks to help the poor and spur economic development by providing small loans to entrepreneurs too small and poor to interest non-microfinance banks. Its strategy meshes with the "guiding principles" or objectives of Islamic finance, and with the needs of Muslim-majority countries where a large fraction of the world's poor live,[Not 19] many of them small entrepreneurs in need of capital. (Many of them also among the estimated 72 percent of the Muslim population who do not use formal financial services,[269] often either because they are not available, and/or because potential customer believe conventional lending products incompatible with Islamic law).[270]

According to the Islamic Microfinance Network website (as of circa 2013),[271][272] there are more than 300 Islamic microfinance institutions in 32 countries,[273] The products used in Islamic microfinance may include some of those mentioned above—qard al hassan, Musharaka, Mudaraba, salam, vb.[274]

Unfortunately, a number of studies have found Islamic microfinance reaching relatively few Muslims and lagging behind conventional microfinance in Muslim countries. Chiara Segrado writing in 2005 found "very few examples of actual MFIs [Microfinance institutions] operating in the field of Islamic finance and Islamic banks involved in microfinance".[275] One 2012 report (by Humayon Dar and coauthors)[276] found that Islamic microfinance made up less than one percent of the global microfinance outreach, "despite the fact that almost half of the clients of microfinance live in Muslim countries and the demand for Islamic microfinance is very strong."[272]

An earlier 2008 study of 126 microfinance institutions in 14 Muslim countries[277] found similarly weak outreach—only 380,000 members[Not 20] out of an estimated total population of 77 million there were "22 million active borrowers" of non-sharia-compliant microfinance institutions ("Grameen Bank, BRAC, and ASA") as of 2011 in Bangladesh, the largest sharia-compliant MFI or bank in that country had only 100,000 active borrowers.[278]

(Muhammed Yunus, the founder of the Grameen Bank and microfinance banking, and other supporters of microfinance, though not part of the Islamic Banking movement, argue that the lack of teminat and lack of excessive faiz in micro-lending is consistent with the Islamic prohibition of usury (riba).)[279][280]

Ayrıca bakınız

- Muamalat

- Kar ve zarar paylaşımı

- Şeriat ve menkul kıymet ticareti

- İslami bankacılık ve finans

- Murabaha

- Riba

- Şeriat Kurulu

- Dow Jones Islamic Fund

- Islamic marketing

Referanslar

Notlar

- ^ see also Hubar Hasan[24]

- ^ Winner of the 1997 IDB Prize in Islamic Banking

- ^ Convert Umar Ibrahim Vadillo states: "For the last one hundred years the way of the Islamic reformers have led us to Islamic banks, Islamic Insurance, Islamic democracy, Islamic credit cards, Islamic secularism, etc. This path is dead. It has shown its face of hypocrisy and has led the Muslim world to a place of servile docility to the world of capitalism."[42] According to critic Feisal Khan "there have thus been two broad categories of critic of the current version of IBF [Islamic Banking and Finance]: the Islamic Modernist/Minimalist position, and the Islamic ultra Orthodox/Maximalist one. ... The ultra Orthodox [such as the Islamic courts in Pakistan] ... agree with the Modernist/Minimalist criticism that contemporary Islamic banking is indeed nothing but disguised conventional banking but ... agitate for a truly Islamic banking and finance system".[43]

- ^ Faleel Jamaldeen divides Islamic finance instruments into four groups—designating bay al-muajil ve salam "trade financing instruments" rather than asset-based instruments.[48]

- ^ Örneğin bay al-muajil instruments are used in combination with Murabaha,[62] a Ijara (leasing) may be used in combination with bai (purchasing) contract,[63] and sukuk ("Islamic bonds") can be based on Mudaraba, Murabaha, salam, Ijara, vb.[64]

- ^ according to Mehmet Asutay quotes Zubair Hasan[78]

- ^ "In order to pressurize the buyer to pay the installments promptly, the buyer may be asked to promise that in case of default, he will donate some specified amount for a charitable purpose."[93]

- ^ (Resolution 179 (19/5)).[143]

- ^ QardHasan lets you borrow from the community, interest-free, using the power of crowdfunding to get fair access to higher education.[150]

- ^ for example according to Saudi Muhammad Saalih al-Munajjid of IslamQA, it is not haram (forbidden) to use conventional banks to transfer money "but one should hasten to collect the money as soon as it arrives, so that the bank will not be able to make use of it in any riba-based dealings".[159]

- ^ Deposit accounts held at a bank or other financial institution may be called işlem hesapları, checking accounts, current accounts or demand deposit accounts. It is available to the account owner "on demand" and is available for frequent and immediate access by the account owner or to others as the account owner may direct. Transaction accounts are known by a variety of descriptions, including a current account (British English), chequing account or checking account when held by a bank,[156] share draft account when held by a credit union in North America. In the UK, Hong Kong, India and a number of other countries, they are commonly called current or cheque accounts.

- ^ "...the Holy Qur’an has expressly said,'And if he (the debtor) is short of funds, then he must be given respite until he is well off.'" (2:280)[187]

- ^ According to Mahmud El-Gamal Classical jurists "recognized two types of property possession based on liability risk": trust and guaranty. 1) With a trust (which result, e.g., from deposits, leases, and partnerships), the possessor only responsible for compensating the owner for damage to property if the trustee has been negligence or committed a transgression. 2) With guaranty the possessor guarantees the property against any damage, whether or not the guarantor was negligent or committed a transgression.Classical jurists consider the two possessions mutually exclusive, so if two different "considerations" conflict—one stating the property is held in trust and another stating in guaranty—"the possession of guaranty is deemed stronger and dominant,and rules of guaranty are thus applied".[190]

- ^ According to data published by the Islamic Financial Services Board.[206]

- ^ A unit trust differs from a mutual fund in that it operates under a trust system where investors' assets are entrusted to trustee. A mutual fund is like a limited liability company where investors are like shareholders in a company.[224]

- ^ Transactions such as futures, options and swaps which are undertaken "by means of a derivative contract" involve a short position, Ama değil a short sale "because no asset is actually delivered to the buyer".[254]

- ^ Although not entirely in agreement with Sheikh Yusuf, the shariah board head (Sheikh Hussain Hamed Hassan) at the firm where the swap was developed, (Deutche Bank) "took pains to ensure that he [was] involved in both the development and distribution phases of each new product ... But it was impossible to beat the bankers. Across the industry, other firms picked up on the methodology and began issuing their own products many of whom were not as intimately familiar with the structure. Corners were cut and products of dubious provenance continued to pour out from the sales desks of less scrupulous institutions."[265]

- ^ seçenekler are a "common form" of a derivative.[249]

- ^ "Half of global poverty reside in Muslim world ..."[268]

- ^ This number excludes 80,000 cooperative members in Indonesia and all in Iran.

Alıntılar

- ^ "Shariah Law Guide". Trustnet.com.

- ^ Khan, Ajaz A., Sharia Compliant Finance Arşivlendi 11 Ocak 2018 Wayback Makinesi | halalmonk.com

- ^ "Islamic Banking & Finance | Noorbank". www.noorbank.com. Arşivlenen orijinal 31 Ocak 2018. Alındı 31 Ocak 2018.

- ^ Farooq, Riba-Faiz Denklemi ve İslam, 2005: pp. 3–6

- ^ Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: pp. 216–226

- ^ "Islamic finance: Big interest, no interest". Ekonomist. The Economist Newspaper Limited. 13 Eylül 2014. Alındı 15 Eylül 2014.

- ^ Mohammed, Naveed (27 December 2014). "The Size of the Islamic Finance Market". İslami finans.

- ^ Towe, Christopher; Kammer, Alfred; Norat, Mohamed; Piñón, Marco; Prasad, Ananthakrishnan; Zeidane, Zeine (April 2015). Islamic Finance: Opportunities, Challenges, and Policy Options. IMF. s. 11. Alındı 13 Temmuz 2016.

- ^ Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: pp. xv–xvi

- ^ The Islamic Banking and Finance Database provides more information on the subject. "World Database for Islamic Banking and Finance". Alındı 12 Şubat 2015.

- ^ a b c El-Hawary, Dahlia; Grais, Wafik; Iqbal., Zamir (2004). Regulating Islamic financial institutions: The nature of the regulated. World Bank policy research working paper 3227. Washington, DC: World Bank. s. 5. SSRN 610268.

- ^ Visser, Hans, ed. (Ocak 2009). "4.4 İslami Sözleşme Hukuku". İslami Finans: İlkeler ve Uygulama. Edward Elgar. s. 77. ISBN 9781848449473. Alındı 9 Temmuz 2016.

Bununla birlikte, yaygın durum, alacaklıların, ister alacaklı tarafından ister doğrudan müşteri tarafından bir hayır kurumuna bağışlanması gereken geç ödemeler için cezalar verebileceği, ancak alacaklıya ödeme olarak sabit bir ücret verebileceği gibi görünüyor. Toplama maliyetinin telafisi de birçok fukaha için kabul edilebilir.

- ^ Kettell Brian (2011). İslami Bankacılık ve Finans Çalışma Kitabı: Size Yardımcı Olacak Adım Adım Egzersizler ... Wiley. s. 38. ISBN 9781119990628. Alındı 9 Temmuz 2016.

The bank can only impose penalties for late payment by agreeing to 'purify' them by donating them to charity.

- ^ "FAQs and Ask a Question. Is it permissible for an Islamic bank to impose penalty for late payment?". el-Yusr. Alındı 9 Temmuz 2016.

- ^ Hüseyin, Mümtaz; Shahmoradi, Asghar; Turk, Rima (Haziran 2015). IMF Çalışma Raporu, İslami Finansa Genel Bakış (PDF). s. 8. Alındı 9 Temmuz 2016.

- ^ a b c d F., J. (8 Ekim 2014). "İslami finans ürünleri neden Müslüman dünyanın dışında da popülerleşiyor?". Ekonomist. Alındı 6 Ağustos 2016.

- ^ Mervyn K. Lewis, Latifa M. Algaoud: İslami bankacılıkCheltenham, 2001

- ^ a b Kağan, Pakistan'da İslami Bankacılık, 2015: s. 89

- ^ Fasman, Jon (20 Mart 2015). "[Kitap İncelemesi] Heaven's Bankers, Harris Irfan". New York Times. Alındı 20 Ağustos 2015.

- ^ a b c Usmani, İslami Finansa Giriş, 1998: s. 12

- ^ Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: s. 275

- ^ Kağan, Pakistan'da İslami Bankacılık, 2015: s. 86

- ^ İkbal, Munawar (1998). İslami bankacılığın karşılaştığı zorluklar (PDF). İslami Kalkınma Bankası. s. 15–16.

- ^ Hasan, Zübeyir (21 Ağustos 2014). İslami finansta risk paylaşımı ve risk transferi: Bir değerlendirme (PDF). Kuala Lumpur: Küresel İslami Finans Üniversitesi (INCEIF). MPRA Kağıt No. 58059, (Munich Personal RePEc Archive). Alındı 23 Ağustos 2016.

- ^ Lewis, M. K. ve Algaoud, L. M. (2001) İslami bankacılık. Cheltenham: Edward Elgar.

- ^ Nathan, S. ve Ribiere, V. (2007) Bilgiden hikmete: İslami bankacılıkta kurumsal yönetim durumu. Bilgi ve Bilgi Yönetim Sistemleri Dergisi, 37 (4), s. 471–483.

- ^ Dar, Humayon A. 2010. İran ve Sudan'da İslami bankacılık. İş Asya, 27 Haziran 2010 http://www.humayondar.com/businessasia4.pdf[kalıcı ölü bağlantı ]

- ^ a b El-Gamal, İslami finans, 2006: s. 21

- ^ Ariff, Mohamed (Eylül 1988). "İslami bankacılık". Asya-Pasifik Ekonomik Edebiyatı. 2 (2): 48–64. doi:10.1111 / j.1467-8411.1988.tb00200.x.

- ^ "İslami Bankacılık Nedir?". İslami Bankacılık ve Sigortacılık Enstitüsü. Arşivlenen orijinal 22 Temmuz 2016'da. Alındı 24 Temmuz 2016.

- ^ Warsame, Mohamed Hersi (2009). "4. FAİZ ÜCRETSİZ FİNANSMANIN UYGULAMASI VE ÖNEMİ" (PDF). Birleşik Krallık'ta finansal dışlanma ile mücadelede İslami finansın rolü. Durham Üniversitesi. s. 183. Alındı 23 Ağustos 2016.

- ^ a b Usmani, İslami Finansa Giriş, 1998: s. 11

- ^ Kamel Salih (1998). İslami bankacılık faaliyetinin gelişimi: Sorunlar ve beklentiler (PDF). Cidde: İslami Araştırma ve Eğitim Enstitüsü, İslami Kalkınma Bankası. Alındı 22 Ağustos 2015.

- ^ İrfan, Heaven's Bankers, 2015: s. 53

- ^ İrfan, Heaven's Bankers, 2015: s. 236

- ^ "İslami ipotekler: Şeriata dayalı mı yoksa Şeriata uygun mu?". Yeni Horizon Dergisi. 13 Mart 2009. Alındı 28 Ekim 2015.

- ^ Ali, Engku Rabiah Adawiah Engku. "SHARIAH TEMELLİ MALİ YENİLİKLERE SHARIAH-UYUMLU: SEMANTİKLER VEYA İLERLENEN PAZAR FARKLILAŞTIRMA SORUSU" (PDF). 4. SC-OCIS Yuvarlak Masası, 9–10 Mart 2013, Ditchley Park, Oxford, İngiltere. Alındı 28 Ekim 2015.

- ^ İrfan, Heaven's Bankers, 2015: s. 198

- ^ İrfan, Heaven's Bankers, 2015: s. 192

- ^ İslami finans: Neyi değiştirir, neyi değiştirmez? Yapı-amaç uyumsuzluğu ve sonuçları. Uluslararası İslami Finans Eğitim Merkezi (INCEIF). 21 Şubat 2010.

- ^ a b Kağan, Pakistan'da İslami Bankacılık, 2015: s. 112

- ^ Vadillo, Umar Ibrahim. "Riba / Faiz temelli yasaların Federal Şeriat Mahkemesi tarafından yeniden incelenmesi ile bağlantılı olarak Hukuk Danışmanları, konu uzmanları ve genel halk için anket". Altın Dinar ve Muamalat. Alındı 15 Kasım 2016.

- ^ Kağan, Pakistan'da İslami Bankacılık, 2015: s. 114

- ^ a b c d Towe, Christopher; Kammer, Alfred; Norat, Mohamed; Piñón, Marco; Prasad, Ananthakrishnan; Zeidane, Zeine (Nisan 2015). İslami Finans: Fırsatlar, Zorluklar ve Politika Seçenekleri. IMF. s. 9. Alındı 13 Temmuz 2016.

- ^ Hussain, M., A. Shahmoradi ve R. Turk. 2014. "İslami Finansa Genel Bakış", IMF Çalışma Belgesi (yakında çıkacak), International Monetary Fund, Washington, DC.

- ^ a b c Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: s. 329–330

- ^ a b c "İslami Bankacılık. Kâr-Zarar Paylaşımı". İslami Bankacılık ve Sigortacılık Enstitüsü. 30 Shawwal 1436 H. orijinal 30 Temmuz 2012'de. Alındı 15 Ağustos 2015. Tarih değerlerini kontrol edin:

| tarih =(Yardım) - ^ Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 160–62

- ^ Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 96

- ^ a b Kağan, Pakistan'da İslami Bankacılık, 2015: s. 90

- ^ Rizvi, Syed Aun R .; Bacha, Obiyathulla I .; Mirakhor, Abbas (1 Kasım 2016). Kamu Maliyesi ve İslami Sermaye Piyasaları: Teori ve Uygulama. s. 85. ISBN 9781137553423. Alındı 31 Temmuz 2017.

- ^ a b Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: sayfa 322–23

- ^ a b "aptallar için islami finans hile sayfası". Alındı 24 Temmuz 2016.

- ^ Kağan, Pakistan'da İslami Bankacılık, 2015: s. 87

- ^ Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 153

- ^ a b Curtis (3 Temmuz 2012). "İslami Bankacılık: Kısa Bir Giriş". Umman Hukuk Blogu. Curtis, Mallet-Prevost, Colt & Mosle LLP. Alındı 10 Ağustos 2015.

- ^ a b c "Cari hesap mevduatları". Financialislam.com. Alındı 19 Ağustos 2015.

- ^ Kağan, İslam Ekonomisinin Nesi Yanlış?, 2013: s. 330

- ^ "Kavram ve ideoloji :: İslami bankacılığın sorunları ve sorunları". Islami Bank Bangladesh Limited. Arşivlenen orijinal 16 Temmuz 2007'de. Alındı 12 Şubat 2015.

- ^ a b İslami Finansal Hizmetler Kurulu (IFSB). 2014. İslami Finansal Hizmetler Sektörü İstikrar Raporu. Kuala Lumpur: IFSB.

- ^ Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 89

- ^ a b Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 160

- ^ a b c Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 158

- ^ Jamaldeen, Yeni Başlayanlar İçin İslami Finans, 2012: s. 218–26

- ^ Yusuf, Tarık M. (2004). "İslami Finansta Murabaha Sendromu: Kanunlar, Kurumlar ve Siyaset" (PDF). Henry, Clement M .; Wilson, Rodney (editörler). İSLAMİ FİNANS SİYASETİ. Edinburg: Edinburgh University Press. Alındı 5 Ağustos 2015.

- ^ Iqbal, Munawar ve Philip Molyneux. 2005. Otuz yıllık İslami bankacılık: Tarih, performans ve beklentiler. New York: Palgrave Macmillan.

- ^ Kuran, Timur. 2004. İslam ve Mammon: İslamcılığın ekonomik çıkmazları. Princeton, NJ; Princeton University Press

- ^ Lewis, M. K. ve L. M. al-Gaud 2001. islami bankacılık. Cheltenham, İngiltere ve Northampton, MA, ABD: Edward Elgar